電子帳簿保存法への対応について(受取側)

電子帳簿保存法への対応について(受取側)

請求書電子配信サービス bizform online 配信

2022年1月からbizform onlineにて受領する電子取引データの出力書面での保存ができなくなります

2022年1月より電子帳簿保存法の改正に伴い、電子取引データの出力書面での保存が認められなくなります。

電子で受け取った取引書類は、法で定められた期間、電子のまま保存しなければならないことになりました。

bizform onlineで受領した電子取引データについても、電子データでの保存が必要です。

本ページでは、電子帳簿保存法の改正に伴う、bizform onlineで受け取られた帳票データ(電子取引データ)の取り扱いにおける注意点についてご案内します。

まずは保存期間をご確認ください

受け取られた電子取引データの保存期間により対応が異なります。

まずはbizform onlineで受け取った帳票データの保存期間をご確認ください。

以下の手順で帳票の保存期間が7年以上になっているかをご確認ください。

よくわからない場合は、請求発行元会社にお尋ねください。

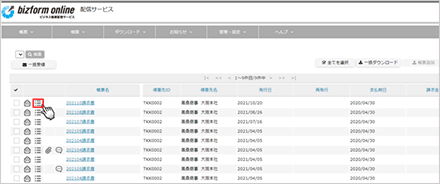

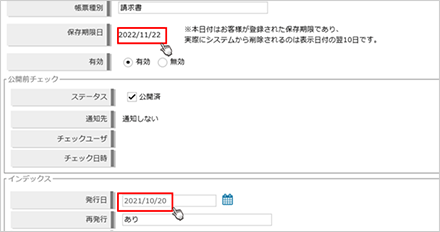

保存期間の確認方法

STEP1帳票一覧画面で、任意の帳票レコードの「詳細画面」ボタンをクリックします。

STEP2帳票の「保存期限日」「発行日」を確認します。

「発行日」と「保存期限日」に7年以上の開きがあるかをご確認ください。

電子取引データの保存期間別対応方法

a)【保存期間7年以上】保存期限日が発行日から起算し7年以降の場合

bizform onlineにて電子帳簿保存法の要件は満たしています。

受け取った電子取引データは、訂正削除されることなく、クラウド上に法定期間保存されることになっています。

また、必要に応じて検索、閲覧可能です。

そのため、ご利用者さま(受取側)にて何か特別なことをしていただく必要はありません。ご安心ください。

b)【保存期間7年未満】保存期限日が発行日から起算し7年以前の場合

bizform oline上で法定期間(7年間)保存されない場合、電子帳簿保存法の要件は満たされていません。

電子取引データをダウンロードいただき、自社で電子保存・管理する必要があります。

さらに、不正な削除や改ざんを防止するための事務処理規程の備え付けも必要です。

詳細は、次章「自社で電子保存・管理するための3つの手順」を参照ください。

-

※

事務処理規定の備え付けに代えて、不正な削除や改ざんを防止する方法として以下もあります。

これらについて知りたい方は、国税庁HPをご覧ください。

-

①受領後、タイムスタンプを付与する。

-

②訂正削除ができない(または訂正削除の履歴が残る)システムにて管理する。

-

自社で電子保存・管理するための3つの手順

bizform online上での保存期間が7年未満だった場合、次の手順を参考に電子帳簿保存法への対応を ご検討ください。

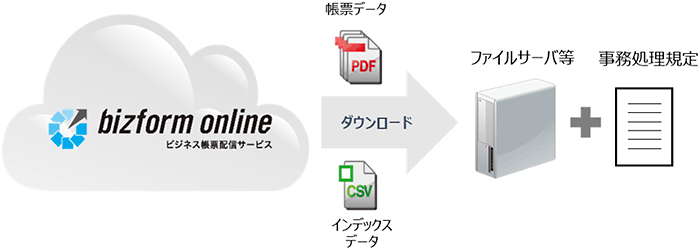

手順1. 電子取引データの保存先の準備

bizform onlineからダウンロードした電子取引データの保存先を準備します。

一般的には、企業で管理しているファイルサーバーが該当します。(クラウドストレージでも可能)

法定期間保存可能であること、不正な削除や改ざんの防止のためアクセス権等が正しく設定されていることが必要です。

手順2. 事務処理規程の整備

不正な削除や改ざんを防止した手順であることを示す事務処理規定を整備します。

国税庁のホームページにサンプルが掲載されていますのでそちらを参照ください。

手順3. 電子取引データのダウンロード運用の確立

定期的にbizform online から電子取引データをダウンロードし、保存先に格納する運用を確立します。

bizform onlineの画面から一括ダウンロードを実施することが可能です。

-

※

便利なツールもご用意しております。ツールを利用した一括ダウンロードはこちら

- 事前の設定が必要なツールです

- 対象帳票を都度選択することなくダウンロードが可能

- タスクスケジューラーで自動化が可能

参考情報

bizform onlineでの取引データの授受は、国税庁の定義では「電子取引」にあたります。

令和3年の電子帳簿保存法の改正により「電子取引」の取り扱いがどのように改正されたのかに注目ください。

「BPOソリューション」についてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 BPO企画部