給与明細書の見方

給与明細書にはさまざまな情報が載っています。

それをよく見てみると、さまざまな疑問もでてきます。

通勤費には税金はかからない?標準報酬月額って?住民税が違う月がある?新人社員は住民税を払わなくて良い?年末調整では必ず還付がある?

ここでは給与明細書の基本的な見方をご紹介します。

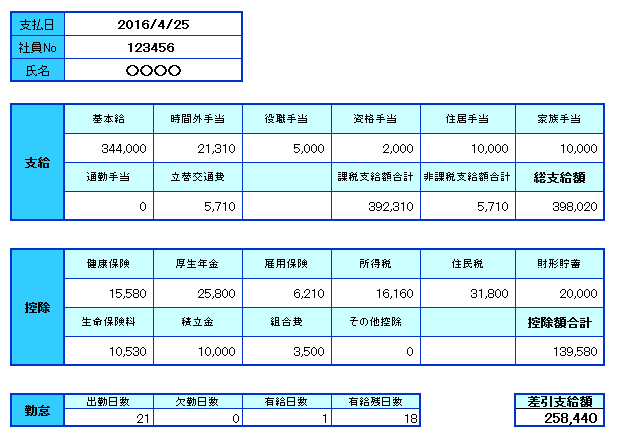

給与明細書

給与明細書は「支給項目」「控除項目」 「勤怠項目」 他で構成されます。

支給項目・・・基本給、残業手当、役職手当、住宅手当、通勤手当 など

控除項目・・・法定控除(社会保険、税金)、協定控除(組合費、社宅家賃など)

勤怠項目・・・出勤日数、残業時間、休暇日数など

みなさんが気になるのは、支給項目よりも控除項目ではないでしょうか。

この控除額は本当にあっているのか。いつ決定されるのか。「控除額の計算と年間の流れ」ページでは、その算出方法を見ていきます。

【非課税対象】

支給項目のうち、通勤費、旅費、見舞金、災害補償金などのいくつかの項目は非課税対象となっています。

ただし、これらもすべて無条件で非課税というわけではありません。例えば交通機関を利用した通勤費の場合、非課税対象は月額15万円までという制限があります。

-

※

雇用保険は非課税項目は関係なく、総支給額に料率をかけます。

給料と給与は同じ?

日ごろなんとなく使っている「給料」や「給与」という言葉ですが、実は明確な違いがあります。

「給料」は仕事の対価として支払われる報酬のことで、各種手当などは含まれません。つまり「基本給=給料」となります。

一方「給与」は給料や賞与、手当などを含みます。また物品やサービスの現物支給があった場合、それらも給与に含まれます。

所得税法第28条では「給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与(以下この条において「給与等」という。)に係る所得をいう。」と定められています。

似たような言葉ですが、こんな違いがあるんですね。