控除額の計算と年間の流れ

法定控除項目は決められたルールに基づいて算出されます。

算出時期も決められており、年間の流れに従って事務手続きを行います。

住民税の計算

住民税は前年の所得に応じて決められた税額を、原則1月1日時点で住民票がある自治体※1に対して、6月から翌年5月まで支払います。

入社一年目の新卒社員に住民税控除がないことが多いのはこのためです。

支払方法には自分自身で納税する「一般徴収」と会社が給与から差し引いて支払う「特別徴収」があります。

-

※1

住登外課税といって住民登録を移していなくても実際に住んでいる自治体から課税されることもあります。

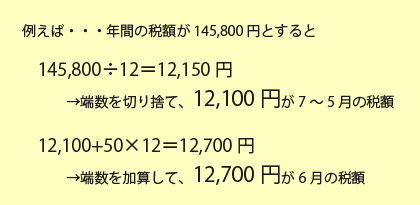

税額の計算方式

7月~5月

年間の住民税÷12ヶ月で、100円未満を切り捨てた額

6月

上記の額+切り捨てた額×12ヶ月分

-

※

つまり6月だけ他の月と税額が異なります。

社会保険料の計算

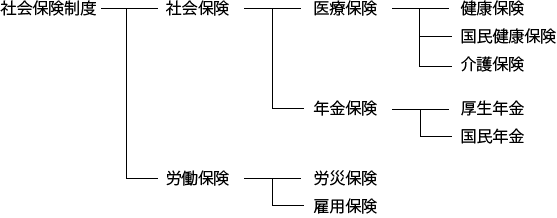

社会保険制度とは、失業や病気、老齢などから国民を守るために、国が強制的に加入を義務付けている保険制度のことです。

社会保険制度は大きく社会保険と労働保険に分かれます。(下図参照)

社会保険料の計算には「算定処理」と「月変処理」の2種類があります。

保険料は事業主と被保険者が双方で負担します。

算定基礎と月額変更(月変)

【算定基礎】

社会保険料の額は、標準報酬月額を元に算出されます。

標準報酬月額は4月、5月、6月の給与額を平均し、標準報酬月額表に基づいて決定されます。これを定時決定と呼びます。

適用は9月からで、前月徴収の企業は10月の給与から徴収されます。(ほとんどの企業は前月徴収です)

なお、4~6月に残業や休日出勤が重なると、標準報酬月額が高くなるため、徴収額が増加する可能性があります。(通勤費も計算に含まれます)

【月額変更(月変)】

固定給に昇給降給があった場合は、月変処理を行って社会保険料を算出します。

年末調整

所得税は年間の所得により確定します。

毎月源泉徴収された所得の合計と年間所得から計算した税額とを比較し、還付または徴収を行います。

年末調整は、なんとなく「税金が戻ってくる」というイメージがありますが、実際には必ずしも還付があるわけではなく、反対に徴収されることもあります。

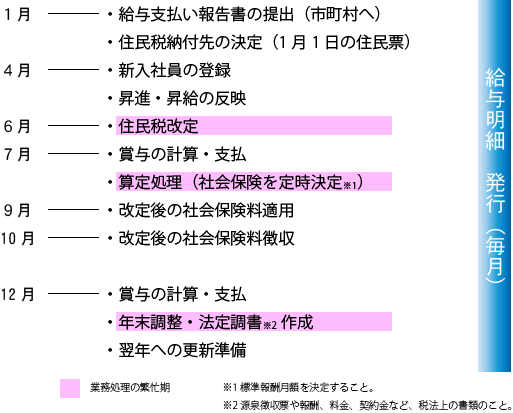

給与業務の年間の流れ