貸借対照表(B/S)で財政状態を知る

貸借対照表(balance sheet:B/S)は、決算時の企業の財政状況を表しています。

その内容は、決算日の翌日から起算して一年以内に回収や支払いができるかよって分類します。(ワンイヤールール)

B/Sでまずつまづくのは、「貸方」や「借方」という独特の用語。なんだかそれだけで難しい印象ですが、言葉の意味を考えしまうとわけがわからなくなります(明治時代に外国語を日本語に置き換えたものがそのまま使われているようです)。単なる区分名として、「かり」の「り」の最後が左を向く方が左側、「かし」の「し」の最後が右を向く方が右側と覚えればOKです。

貸借対照表の基本中の基本

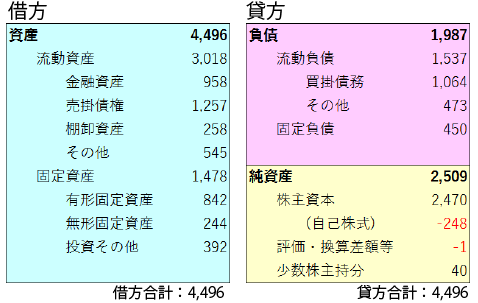

貸借対照表は表の左側(借方)と右側(貸方)の合計が必ず一致します。借方には「資産」、貸方には「負債」と「純資産」が書かれます。つまり「資産」は「負債」と「純資産」の合計になります。

右のB/Sでは資産=4,496に対して負債+純資産=4,496となっています。

「資産」は企業が持っている財産の総合計です。「負債」はいわゆる借金、「純資産(資本)」は元々持っている自分のお金です。

負債(借金)は、個人であれば少なければ少ないほど良いわけですが、企業活動においては必要不可欠な項目です。掛での仕入れは負債(買掛債務)に入りますし、新店舗出店のために借り入れを行えば、それも負債に入ります。

貸借対照表のここをチェック!

B/Sを見るとその企業の財政状況を知ることができます。

借方、貸方共に、上から換金しやすい順に並んでいます。

借方で最も安全な資産は現金です。現金は支払いにも投資にもすぐ使うことができます(ただしインフレ時にはリスクにもなります)。

一方で、有価証券、例えば株式は値下がりするリスクがありますし、国債は現金化に時間がかかります。売掛金には回収できないリスクがあり、棚卸資産(在庫や材料など)は売れ残る可能性があります。

固定資産は現金化しづらいものの、現物を保持しているため、安全な資産と言えます。

貸方では、純資産、つまり元々の自分の資産がもっとも安全です。

買掛金はひょっとすると支払いできない可能性がありますし、固定負債(個人でいえばローンなど)は返せない可能性があります。

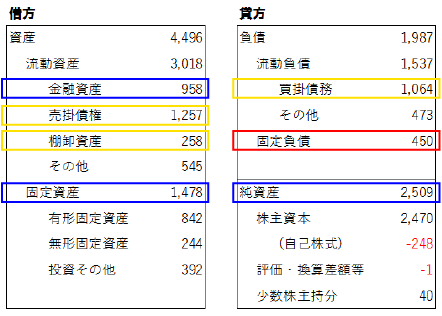

B/Sを読むときは、細かい項目を見るよりも、大枠をつかむようにします。

右のB/Sの青枠は比較的安全な資産、赤枠は比較的リスクの高い項目です。

総資本(負債+純資産)のうち、純資産の占める割合(自己資本率)が40%以上ある企業は安定性が高いと言われています。

【棚卸資産】

棚卸資産とは、商品や半製品、仕掛品(商品になる途中のもの)、原材料などのことを指します。

在庫はあればよいというわけでありません。過剰な在庫は売れ残る(不良在庫)リスクもありますし、商品や材料の保管や管理体制にも経費がかかります。

一方で、消費者の消費意欲が高いときに商品がなければ売上にはつながりません。

棚卸資産の管理は企業経営に直接影響しています。

焼き芋屋さんの棚卸資産管理

冬になるとあちこちで見かける焼き芋屋さん。実は棚卸資産の管理が大変な職業です。

サツマイモが原材料、焼き芋が商品ですが、焼き芋は焼き上がるまでに時間がかかります。生焼け(仕掛品)では商品になりませんし、売れ残ったものは焼けすぎで資産価値がなくなってしまいます(不良在庫)。

だからといって少量しか焼かないと、お客さんがたくさん来た時に売るものがなく、営業機会の損失になってしまいます。

需要を予測し、いかに丁度良い数を、丁度良い時間に焼き始めるかが商売のポイントのようです。