損益計算書(P/L)で業績を知る

損益計算書(profit and loss statement:P/L)は、会社の業績を示す財務諸表です。

貸借対照表が決算時というピンポイントの状態を表しているのに対して、損益計算書は一定期間の状態を表しています。

損益計算書の基本中の基本

P/Lを見ると、その企業の一定期間での企業活動の実績がわかります。

この場合の一定期間とは、基本的には一年間ですが、決算期間が変更になるなどで一年未満になることもあります。

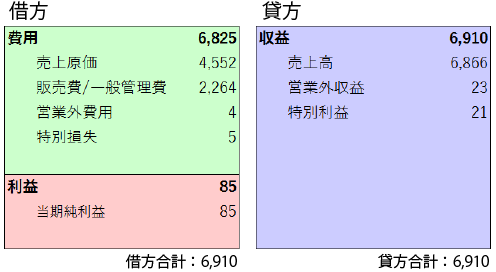

P/Lでは、借方には「費用」と「利益」が、貸方には「収益」が書かれます。

B/Sと同じように、左右の合計は必ず同じ値になります。

「費用」は製造や営業など企業活動に関わる費用です。「利益」は文字通り、いくら儲かったか。「収益」は企業活動全体の収入です。

最近は借方・貸方のような左右に並べる形式ではなく、上下に並べる形式が主流になっています。

損益計算書のここをチェック!

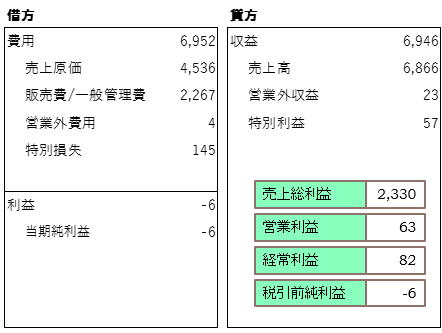

P/Lを見るときは「売上総利益」「営業利益」「経常利益」に注目します。

これらの数値は、下記の計算式で求められます。

- 売上総利益=売上高―売上原価

- 営業利益=売上総利益―販売費・一般管理費

- 経常利益=営業利益―営業外費用+営業外収益

売上原価とは仕入れ代金や製造コストのことです。売上高から売上原価を引くと、その企業の売上総利益が求められます。粗利(荒利)益という方が馴染みがあるかもしれません。

売上総利益から営業に関わる費用(販売促進費、交通費、人件費など)を引いたものが営業利益です。この数字がその企業における本業の儲けを表しています。

営業利益から営業外費用を引き、営業外収益を加えたものが経常利益になります。

営業外収益とは、本業以外の収益です。例えば預金利子や有価証券の売却益などが該当します。それらにかかわる手数料等は営業外費用となります。

企業の業績を見るときに、もっともよく使われるのが、この経常利益です。

ただしいくら経常利益が良くても、本業である営業利益が少ないと成長企業とは言えません。

最後に経常利益に特別利益を加え、特別損失を引いたものが税引き前の純利益となります。

P/Lを読むにあたって、もう一つ大切なのことは仮説を立てて読むことです。

右のP/Lをご覧ください。当期純利益がマイナス、赤字になっています。

それではこの企業は成長できない、経営が安定していない企業なのでしょうか。

よく見てみると経常利益はプラスですし、本業の営業利益でも儲かっていることが分かります。

なにか本業以外に要因があるのではないか。

そう考えて見ていくと、特別損失の数値が大きくなっています。特別損失とは、その名の通り特別な損失で、例えば災害による損失や固定資産の売却損、前期の損益修正などが含まれます。

つまり、一時的な損失であり、ずっと続いていくものではありません。(この企業の場合は株価下落の含み損を計上していた)

なぜ、そういう数字になったのか、今後どうなっていくかは仮説に基づき判断していく必要があります。

のれん?

財務諸表を見ていると、時々登場するのが「のれん」です。のれん、暖簾・・・。「暖簾をくぐる」「暖簾に腕押し」。あの店先の入り口にかかっている布のことです。それと財務となんの関係があるのか。

この場合の「のれん」は「ブランド」と考えると分かりやすいでしょう。

「のれん分け」という言葉がありますが、新しく店を構えるときに、既存の有名店の名称を使うことができれば無名の状態で始めるより有利ですよね。

つまり全く同じ製品やサービスでも、ブランドによって価値が変わることがあるわけです。

それは企業にも言えて、特に企業買収時に問題になってきます。

例えば10億円の資産がある企業を12億円で買収した場合、2億円分はブランド価値や信用力、つまりのれん代になるわけです。

会社計算規則では、のれんは「無形固定資産」として処理することが求められています。