食事補助の大改正と福利厚生の再設計 ~「月額3,500円」から「月額7,500円」へ。実質手取りを高める選択肢が広がります~

2026年3月31日

1984年以来の「常識」が変わります

企業の福利厚生における定番メニューである「食事補助」。これまで長きにわたり、その非課税限度額は「月額3,500円(税別)」という水準に固定されてきました。この金額が設定されたのは1984年。実に40年以上前の物価水準に基づいた数字であり、昨今のランチ価格の高騰やインフレ基調を踏まえると、実質的な支援策としてはいささか心もとない金額となっていたのが実情です。

しかし、2026年度税制改正において、この「3,500円の壁」がついに動くこととなりました。政府の税制改正大綱により、非課税限度額が現行の2倍以上となる「月額7,500円(税別)」へと引き上げられる方針が示されています。

この改正は、企業にとっては賃上げ原資が限られる中での「実質手取りの増加策」であり、従業員エンゲージメントを高めるための「戦略的福利厚生」へと、食事補助の意味合いをアップデートする絶好の機会です。本稿では、社会保険労務士の視点から、今回の改正が実務に与える影響と、制度導入にあたってクリアすべき「税務・社会保険・公平性」の課題解決策について解説します。

「現金支給」と「食事補助(サービス利用)」の違い

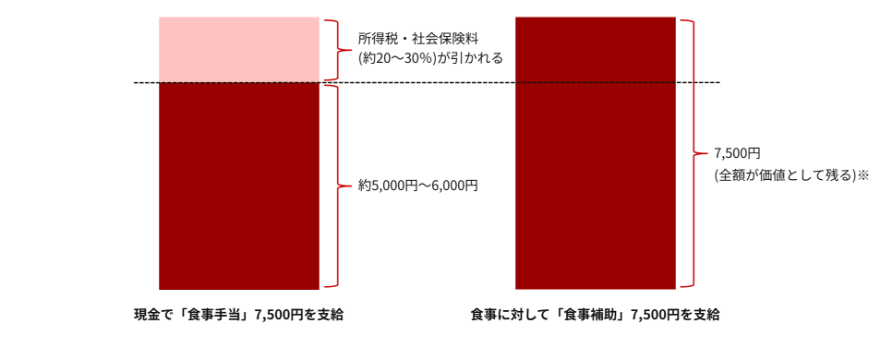

昼食代を支援する方法として、給与明細に「食事手当」を設けて現金で支給する設計もあります。しかし、現金支給は原則として給与課税・社会保険の算定対象となり、従業員の手取り効果が目減りしやすく、会社側も法定福利費の増加につながります。

一方、要件を満たす形で食事を支給・補助する制度(社員食堂、弁当、食事補助サービス等)であれば、税務上の非課税整理が可能となり、同じ会社負担でも従業員の「実質的な手取り改善」に結びつきやすくなります。

従来は枠の小ささから導入が難しかった企業でも、今回の上限引き上げを受けて、制度として検討しやすくなったといえるでしょう。

国税庁が定める「2つの要件」と留意点

国税庁のタックスアンサー(No.2594「食事を支給したとき」)にもあるとおり、現物給付が非課税となるためには、以下の2つの要件をいずれも満たす必要があります。

- 本人負担要件:従業員が、食事代金の半分以上を負担していること

- 限度額要件:会社からの補助額(食事代-従業員負担額)が、月額3,500円(改正後は7,500円へ引き上げ見込み)までであること

具体的には、物価高騰を受け、従業員の負担軽減や福利厚生充実を目的としており、会社が最大7,500円を補助し、従業員が半分以上(同額の7,500円など)を負担する場合、会社からの補助額7,500円については給与課税されません(下図参照)。

-

※

社会保険料は対象となりますが、等級が変わらなければ負担増はありません(後述)。

ここで注意すべき点があります。

もし会社からの補助額が要件(例:月額7,500円)を少しでも超えてしまった場合、超過分だけでなく、補助額の全額が給与として課税されます。せっかくの福利厚生が、計算ミスひとつで課税対象となり、さかのぼって徴収が必要になるリスクは避けなければなりません。限度額が拡大しても、この厳格な運用ルール自体は変わらないため、システム等で確実に上限管理を行うことが重要です。

現代の働き方に即した「公平性」の確保

かつて食事補助(現物給付)といえば、社員食堂や仕出し弁当が主流でした。しかし、多様な働き方が浸透した現在、これら「場所や時間に縛られる」手法だけでは、制度の恩恵を受けられない従業員が出てきてしまいます。特に課題となるのが、外勤営業職やテレワーク従事者への対応です。税務上の非課税要件としても、特定の従業員のみを優遇せず「全従業員を対象とする」公平性が求められるケースが多くなっています。

この「公平性の壁」を突破するのが、近年急速に普及している「第三者発行型」の食事補助サービスです。電子カードやスマホアプリを活用し、全国のコンビニエンスストアや飲食店での支払いを会社が補助する仕組みです。これなら、内勤者も営業職も等しく制度を利用できます。今回の法改正による限度額引き上げは、こうした外部サービス導入の追い風となるでしょう。

「第三者発行型サービス」における保険料・残業代の取り扱い

さて、こうした第三者発行型のサービスを導入する場合、社会保険や労働保険の実務判断はどうなるのでしょうか。従来の「社食」とは異なる性質を持つため、整理が必要です。

通常、第三者発行型サービスは、「金銭以外の食事そのもの(社食の料理等)」の直接提供をするわけではありません。厳密な意味での「現物給与」ではなく、「金銭給付」または「福利厚生」のいずれかに該当すると考えられます。この性質に基づき、一般的には以下のような整理がなされています。

-

社会保険(健康保険・厚生年金保険)

原則として「金銭給付」として扱われます。したがって、会社の補助額そのものが報酬とみなされ、標準報酬月額の算定対象となります。もっとも、標準報酬月額は等級(幅)で決まるため、補助額が加算されても等級が変わらず、結果として保険料に影響しないケースもあります。

-

労働保険(労災保険・雇用保険)および割増賃金(残業代)

一方で、労働保険料や割増賃金の基礎となる「賃金」に該当するかどうかについては、「福利厚生」としての性質が強いと判断され、算定対象から除外できるケースが一般的です。利用が従業員の任意であり、付与されたポイントが毎月失効するような仕組みであれば、それは「労働の対価(賃金)」というよりも、持株会奨励金やカフェテリアプランのような「福利厚生制度」に近いと考えられるからです。

逆に、現金で「食事手当」として支給したり(食事以外にも利用ができる)、昼食等の有無に関係なく固定で毎月支給したりするなど、実態によっては、食事補助が「福利厚生」ではなく「労働の対償(賃金)」とみなされてしまう場合があります。この場合、賃金の一部として、労働保険料および残業代の計算基礎に含めることに注意が必要でしょう。

つまり、第三者発行型サービスを適切に導入・運用すれば、「社会保険料への影響は限定的であり、かつ労働保険料や残業代単価のコストアップ要因にはならない(「賃金」の算定対象外)」というメリットを享受できる可能性が高いのです。

規程整備と労使協定の締結

制度導入を成功させる最後の鍵は、就業規則(賃金規程)や福利厚生規程の整備です。単に「食事代を補助する」とうたうだけでは不十分です。少なくとも以下の項目を明文化しておく必要があるでしょう。

| 目的 | 福利厚生としての食事補助であることを明記 |

|---|---|

| 対象者 | 正規・非正規を問わず適用する旨(同一労働同一賃金の観点の踏まえます) |

| 補助金額の上限 | 改正法に準拠した上限額(7,500円)の設定 |

| 費用負担のルール | 「昼食1回あたりに月半額を補助する。ただし、補助の上限は1カ月あたり7,500円とする」といった明確な仕組み |

| 禁止事項 | 換金や譲渡、業務外(休日や深夜の私的な飲食) |

また、従業員負担分を給与から天引き(控除)する場合は、労働基準法第24条に基づく労使協定(賃金控除に関する協定)の締結が必要となります。未締結の場合、違法な給与控除となるため、必ず手続きを行ってください。

特に、新しい食事補助サービスを導入する場合は、利用データを会社側で管理できるかどうかも選定のポイントとなります。例えば、勤務日以外の利用や上限を超えた利用が自動的にブロックされるシステムであれば、管理部門の事務負担は最小限に抑えられ、コンプライアンスを遵守した運用も可能となるからです。

コストから「人への投資」へ

これまで、食事補助は「あってもなくても良い、ささやかな手当」とみなされがちでした。

しかし、月額7,500円規模の非課税給付となれば、年間9万円相当の支援となり、特に若年層の採用活動における差別化要因となり得ます。

また、健康経営の視点も見逃せません。忙しい業務の中、安価な即席食品で済ませがちなランチタイムに会社からの補助があれば、「もう少し栄養バランスの良い定食を選ぼう」という行動変容を促すことができます。従業員の心身の健康は、長期的な生産性の維持に直結します。

2026年度の大改正は、福利厚生を単なる「コスト」から、従業員の生活を支え、組織への帰属意識を高めるための「投資」へと転換させる好機です。

自社の課題や働き方に最適な食事補助の形を、今こそ検討すべきときではないでしょうか。

-

※

本稿における税務上の取り扱いは、一般的な法令解釈に基づく概要です。個別の具体的な税務判断につきましては、税理士等の専門家にご確認いただきますようお願い申し上げます。

著者プロフィール

アクタス社会保険労務士法人

スタッフ約250名、東京と大阪に計4拠点をもつアクタスグループの一員。

アクタス税理士法人、アクタスHRコンサルティング(株)、アクタスITコンサルティング(株)と連携し、中小ベンチャー企業から上場企業まで、顧客のニーズに合わせて、人事労務、税務会計、システム構築支援の各サービスを提供しています。

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社