6月に配布される住民税決定通知書にはなにが書かれているのか

2024年6月3日

会社員や公務員といった給与所得者であれば、5月~6月ごろにお勤め先から、特別徴収税額決定通知書(納税義務者用)が配布されます。

一般的には住民税決定通知書や住民税税額通知書、税額通知書、個人住民税特別徴収税額通知などと呼ばれていますが、なんとなくもらっているけどそのままにしているという方、実は損をしているなんてこともあるかもしれません。

ここでは住民税決定通知書の確認ポイントをご紹介します。

住民税決定通知書とは

住民税は、1月1日に住民票がある自治体により課税されます。住民税決定通知書とは、前年の所得を元にその年度の住民税を算出した通知書です。

よく新卒の会社員は2年目に手取りが減るといわれますが、それは1年目には前年度の所得がなく、住民税が課税されないためです。(アルバイト等で前年度の収入が100万円を超える方は1年目でも住民税が発生します)

住民税には都道府県が課税する「道府県民税(東京都は都民税)」と市区町村が課税する「市町村民税(東京23区は特別区民税)」が含まれます。

個人住民税の徴収方法には2種類あり、個人事業主や自営業、年金受給者などは普通徴収といい、税額決定・納税通知書により一括または期ごとに4回に分けて支払います。

給与所得者は特別徴収といって、給与支払いの事業主である会社や組織が給与から天引きして毎月支払っています。

住民税決定通知書は、5月ごろに各自治体から企業・組織宛てにまとめて送付されます。そのため通知書が届いた段階で、総務人事担当者は手作業で通知書を確認し社員に配布する業務を行っています。

配布ミスは許されない上に、社員数が多い企業ですと担当部門総出で処理することも多く、かなりの業務負荷になっています。

住民税決定通知書のチェックポイントはここ!

給与収入と給与所得の確認

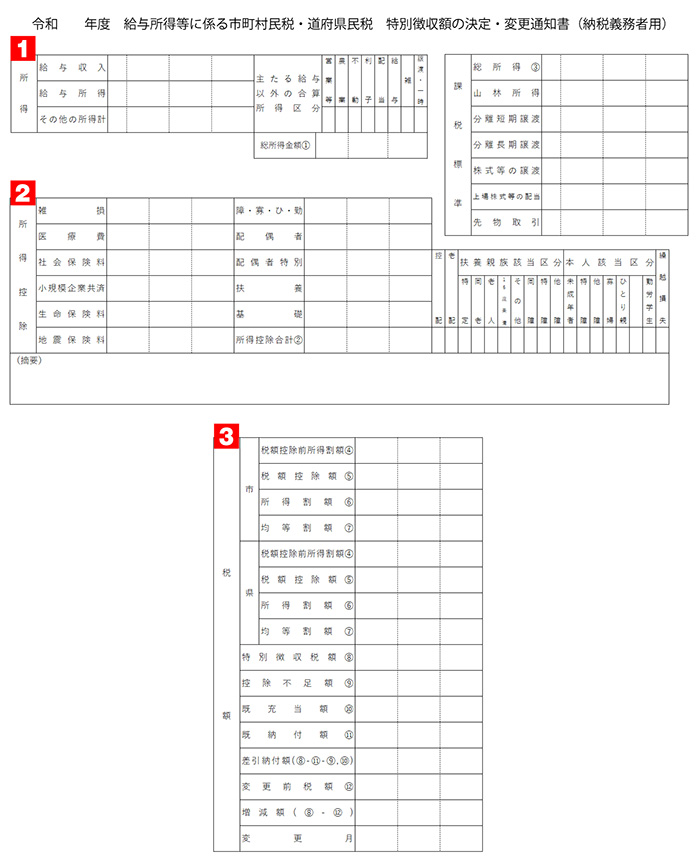

まずは上図の「1.所得」の部分です。

給与収入とは、いわゆる年収のことです。前年度の給与収入の合計がここに記載されています。前年度の源泉徴収票の支払金額と同額であるかを確認しましょう。

給与収入から給与所得控除額を引いたものが給与所得になります。給与所得控除額とは会社員等に認められている一種の経費で、下記表の計算式で求められます。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

年収から経費を引いたもの、それが給与所得となり課税対象になります。

所得控除の確認

個人々々の事情に合わせて、課税対象の所得を減らすことができます。それを所得控除と呼び、14種類あります。(上図 2.所得控除)

個人によって控除の項目は大きく変わりますが、社会保険料や生命保険料、地震保険料、配偶者控除などは共通してなじみ深いかもしれません。「障・寡・ひ・勤」はそれぞれ「障がい者・寡婦・ひとり親・勤労学生控除」を表します。

例えば年末調整で生命保険料の控除申請を行った方はここに反映されます。申請内容と一致しているか確認しましょう。

ふるさと納税や住宅ローン減税はどこを見る?

ふるさと納税や住宅ローン減税を利用されている方はどこに反映されるのでしょうか。

ふるさと納税で、確定申告を行った場合は住民税の控除と所得税の還付の両方になります。このうち住民税については住民税決定通知書の税制控除額(上図 3.税額)に記載されます。

ワンストップ特例を利用した場合はすべて住民税からの控除になるため、摘要欄に「寄附金税額控除額:xx円」という形で記載されます。寄附金額から2,000円を引いた額になっていれば正しい金額です。

住宅ローン減税は所得税からの控除が基本です。しかし所得税から控除しきれなかった分は住民税からも控除されます。この場合は税制控除額に記載されます。

まとめ

これまでご紹介してきたように、まずは給与収入欄と給与所得欄を確認し、次に所得控除欄を確認しましょう。年末調整で行った申請が正しく反映されているかの確認も大切です。

最終的に税額が決定すると、それを月割りで12分割し、端数は6月分に上乗せされます。他の月より6月の税額が高いのはこのためです。

なお、住民税の年度は6月から翌年5月までになります。特に入社2年目の方は6月より住民税が徴収され始めますので、必ず確認するようにしましょう。

総務人事担当者に朗報!特別徴収税額決定通知書(納税義務者用)も電子化に!

令和6年度より総務人事ご担当者の悩みの種であった住民税決定通知書(特別徴収税額決定通知書(納税義務者用))も電子化に対応できるようになりました。自治体ごとに大きさも形式も異なってばらばら届く通知書に煩わされることもなく、データとしてまとめて扱うことができるようになります。

これを活用できれば住民税決定通知書を自動配布できるようになるため、大幅な業務の効率化やDX推進が期待できます。配布作業のための残業や出社も削減が可能です。

電子化の仕組み

まず前提として、特別徴収義務者(事業者)は、納税義務者用(従業員)の住民税決定通知書をこれまで通りの紙か電子データかのいずれで受け取るかを決める必要があります。紙とデータのどちらも受け取るということはできません。

電子データを選択した場合は住民税決定通知書をeLTAX(エルタックス)経由でPDFデータとして受け取ることになります。このPDFデータは2種類作成され、ひとつは暗号ZIP化された住民税決定通知書、もうひとつは解凍パスワードを確認するためのURLが記載されたファイルです。

これらのファイルを従業員に配布することになります。

各個人はパスワード確認用URLを利用してパスワードを入手し、住民税決定通知書のPDFを解凍します。

課題

通知書を電子データで受け取っても、従業員の配布を手作業で行っていては物理的な配布作業がメールでの配布に変わるだけで大きな業務改善は見込めません。そこで通知書を電子データで配布するためのソリューションが必要になってきます。

また、PDFの暗号化に使われている技術がAES256と呼ばれる仕様になっていることもポイントです。この仕様は、セキュリティ上は信頼度の高いものですが、Windowsの標準機能では解凍・複合化することはできません。AES256で暗号化されたZIPフィルを開くには、別途ソフトウエアを準備する必要があります。

まずはご相談ください

いくつかの課題はあるものの、活用できれば総務人事部門の業務が大幅に改善できるのは確かです。業務DXの促進をお考えのお客さまは、まずご相談ください。

業務の効率化に効果的なソリューション3選!

奉行勤怠管理や奉行クラウド、PCAクラウド給与やPCAクラウド人事、給与大臣、人事大臣、SuperStream-NXシリーズなど、各種のパッケージ製品を取り添えています。

複雑な勤怠もカンタンに管理できる、やさしい勤怠管理システム。小規模から大規模ユーザーまで、多様な規模・業態にマッチしたパッケージシステムです。

業務のお困りごとには専門スタッフがオンライン面談形式でご相談を承ります。お気軽にお申し付けください。

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社