交際費等の税務上のポイントアクタス税理士法人

2024年5月10日

令和 6 年度税制改正では、交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費等の金額基準が、「1 人当たり 5,000 円以下」から、「1 人当たり 10,000 円以下」に引き上げられました。改正内容は、金額基準の引き上げのみとなりますが、税務上、交際費等については、注意すべき事項がいくつかあります。今回は、交際費等の税制改正の内容とともに、税務上のポイントをお伝えします。

交際費等の定義

税務上の交際費等とは、交際費、接待費、機密費その他の費用で、得意先、仕入れ先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものをいいます。

| 区分 | 具体例 |

|---|---|

| 事業に関係のある者等 |

|

| 接待、供応、慰安、贈答 「その他これらに類する行為」 |

接待等に関連して支出する次のような費用も交際費等に含まれます。

|

| 交際費等から除かれる費用 |

|

交際費等に関する令和 6 年度税制改正の内容

令和6年4月1日以後に支出する飲食費等について、交際費等の範囲から除外される金額基準が「1 人当たり 10,000 円以下」に引き上げられました。

飲食費等の区分

飲食費等については、対象者や 1 人当たりの金額によって下記の通り取り扱いが異なります。

| 対象者 | 1 人当たりの金額 | 区分 | 取り扱い |

|---|---|---|---|

| 自社の従業員・役員 | 全てが対象 | 社内飲食費 | 交際費等として扱う。 |

| 取引先等 | 10,000 円以下 | 少額接待飲食費 | 交際費等から除かれる。 |

| 10,000 円超 | 接待飲食費 | 交際費等として扱い、損金不算入額の計算上一定の優遇措置がある。 |

交際費等から除く場合には、次に掲げる事項を記録した書類を保存する必要があります。

-

その費用の金額ならびに飲食店等の名称及び所在地

-

その飲食等に参加した者の数

-

その飲食等のあった年月日

-

その飲食等に参加した得意先等の氏名又は名称及びその関係

-

その他参考となるべき事項

交際費等の損金不算入

法人が支出する交際費等の額のうち、法人の規模に応じて次の金額は損金の額に算入されません。

-

資本金 100 億円以下の法人・・・接待飲食費の50%を超える部分の金額

-

中小法人(資本金 1億円以下等)・・・接待飲食費の50%又は年 800 万円のいずれかを超える部分の金額

-

資本金 100 億円超の法人・・・交際費等の全額が損金不算入

交際費等の隣接経費の取り扱い

交際費等に隣接する経費として会議費等がありますが、その判断のポイントは以下の通りとなります。

| 区分 | 支出の相手方 | 判断ポイント |

|---|---|---|

| 会議費 | 取引先や役員・従業員等 | 商談や会議が主目的、飲食は通常の昼食程度の負担 |

| 福利厚生費 | 役員・従業員等 | 従業員等の慰安や健康維持、生活の安定・向上 |

| 寄付金 | 事業に直接関係のない者等 | 無償で譲渡されるものであり、反対給付がない |

Q&A

-

Q1当社は中小法人で交際費等が少ないですが、帳簿書類の記載について注意すべき点はありますか。

-

A1

交際費等には会議費等の隣接経費があるため、それらの取引と区別ができるように「食事代」などの取引内容に加え、支出の目的(例:得意先 A 商事の接待として)を記載することが望ましいです。

-

Q2飲食店が自社で接待した場合の 1 人当たりの金額の計算方法を教えてください。

-

A2

接待で提供した料理等の原材料、人件費、水道光熱費などの原価相当額を基に計算します。なお、原価相当額を算定することが困難な場合には、料理等の売価に対しその料理の原価率を乗じて計算することも合理的であると考えられます。

-

Q3飲食費等について自己負担があった場合の 1 人当たりの金額の計算方法を教えてください。

-

A3

自己負担にかかわらず、飲食店に支払った代金をその人数で割った金額が1人当たりの金額となります。例えば接待のための飲食費等で1 人当たりの自己負担が 1,000 円、会社負担が 10,000 円であった場合には、1 人当たりの金額は 11,000 円となり交際費等からは除かれません。

-

Q4令和 6 年度の交際費等の改正について、インボイス制度との関係で注意すべき点を教えてください。

-

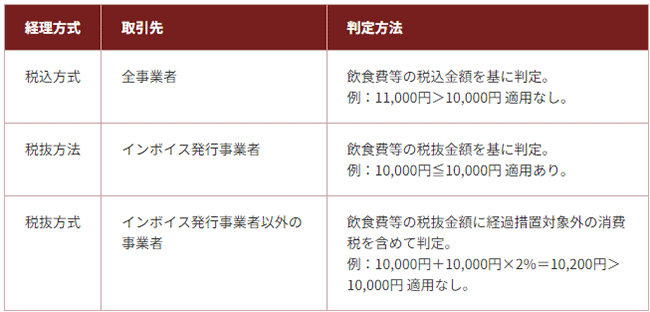

A4

飲食費等の 10,000 円の判断は、その取引先がインボイス発行事業者であるか否かにより異なります。

接待飲食費として税込11,000円(税率10%)を支払った場合の判定方法は以下の通りとなります。

-

Q5飲食その他これに類する行為のために要する費用についてその範囲を教えてください。

-

A5

自己の従業員等が得意先等を接待して飲食するための飲食代の他、飲食等のために支払うテーブルチャージ料やサービス料なども含まれます。なお、接待時の送迎タクシー代については接待・供応のための費用ではあるものの、飲食そのものの費用ではないため飲食費等には含まれません。

-

Q6自社の商品名が記載された手土産を取引先に渡す場合の取り扱いを教えてください。

-

A6

自社の商品名が記載されているため広告宣伝費とも考えられますが、商品を取引先に渡していることから、取引の目的が不特定多数の人に対しての宣伝ではなく、取引先との関係強化であると考えられるため交際費等として扱います。

-

Q7令和 6 年 4 月 1 日以後に支出する飲食費等について注意すべき点があれば教えてください。

-

A7

交際費等は「飲食等の行為があったとき」を基準に判断します。したがって、令和 6 年 3 月に接待等を行い、その支払いが 4 月以降となった場合には「飲食等の行為があったとき」は 3 月となりますので、今回の改正の内容は適用されません。

今回の飲食費の上限金額の引き上げにより、交際費の使い道がより柔軟になると予想されます。

取引先との関係構築・交流やビジネスチャンス拡大のために適切に活用していきましょう。

著者プロフィール

アクタス税理士法人

税理士、公認会計士、社会保険労務士など100名を超えるプロフェッショナルが中心となり、クライアントのライフステージに応じたあらゆるニーズに対応したサービスを提供しています。

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社