電子帳簿保存法

電子帳簿保存法とは

紙で保管が義務付けられている国税関係帳簿・書類を「電子データ」で保存することができる制度です。令和4年(2022年)1月に電子帳簿保存法が大幅に改正され、電子取引における電子データ保存が義務化されました。

一方で緩和された要件もあります。法対応を機に業務の見直しやペーパーレス化などを進め、業務の効率化につなげましょう。

このような業務ありませんか?

- 注文書や見積書を電子データで受領している

-

- メールやWebから請求書・領収書を受領している

-

- 請求書・領収書を紙で受領している

-

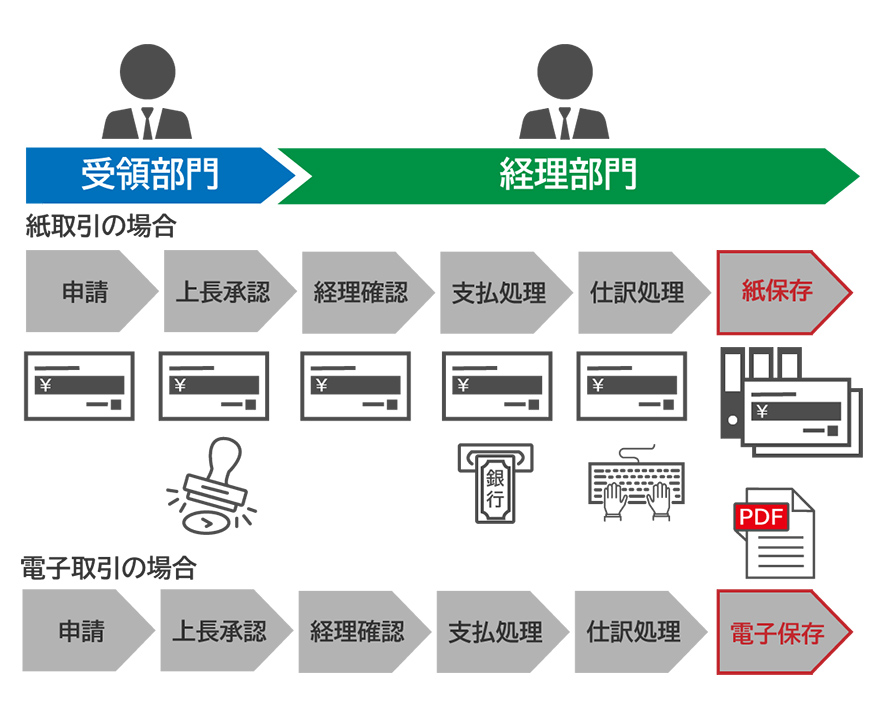

紙で受領する書類については、引き続き紙での保存は可能ですが、紙と電子データの取引が混在している場合は業務が煩雑となりますので、業務の見直しをおすすめします。それぞれの業務フローは以下の通りです。

紙保存と電子保存が混在している場合

-

紙の回覧・押印作業があるため出社が必要

- 回覧中はどこで承認が止まっているか分からない

-

支払入力や仕訳入力など重複作業が必要

-

紙の領収書や請求書は10年保存する必要があり、保管スペースも必要

- 電子保存と紙保存が存在し、業務が煩雑になる

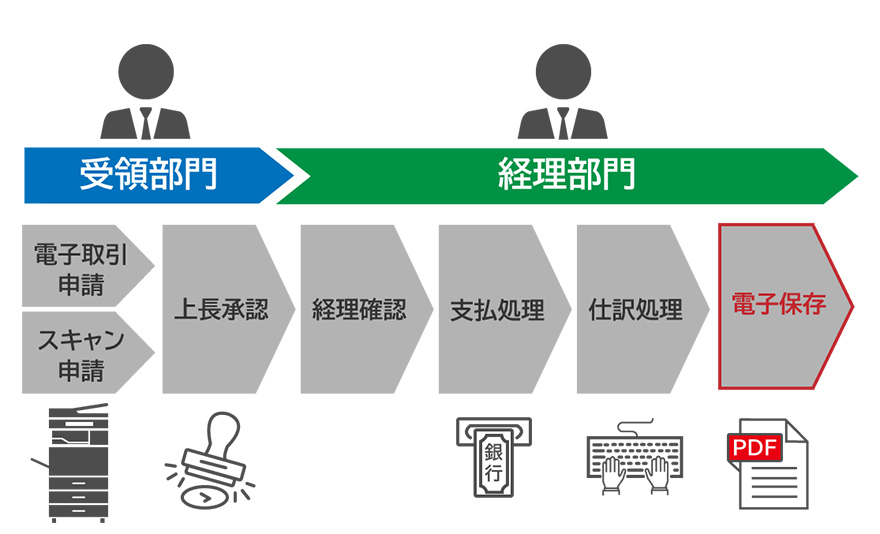

電子保存のみの場合

- クラウドシステムを利用することでペーパーレス運用が可能

-

書類をスキャンし電子化することで、原本の廃棄が可能になり保管スペースも不要

-

申請、承認の進捗状況がいつでも確認可能

-

申請データから支払データ、仕訳データの自動作成が可能

- 業務を電子取引に一本化することで、業務フローを簡素化

電子保存を基本とした法対応を進めることで、業務フローの改善だけでなく、保管スペースの削減につなげることができます。

今回の法対応を自社のペーパーレス化へのきっかけとして取り組みましょう。

会計システムと証憑を紐付けてデータ保存

手順1(受領部門)

電子化されたデータをパソコンやスマートフォンから申請・承認処理します。

手順2(受領部門)

承認されたデータを電子帳簿保存法に対応したストレージに保存します。

手順3(経理部門)

保存後、伝票作成や確認作業、支払い作業など経理処理を行います。

電子保存の仕組みを作る際は、タイムスタンプや事務処理規程※1を作成するなど、改ざん・削除の防止と予防のルール策定そのほか一定の要件に基づいて保存することが必要になります。

-

※1

事務処理規程とは、電子で保存されたデータの真実性を確保するという観点から、どこまで社内フローを整備すればデータ改ざんなどの不正を防ぐことができるかについて、個々の会社ごとに検討いただくものとなります。

電子帳簿保存法のよくあるご質問

-

Q1電子帳簿等保存に関する業務の事務処理規程を策定し、運用開始後に規程の内容に変更が発生した場合、具体的にはどのような手続きで規定を変更するのでしょうか。

-

A1

各規程の変更につき特に具体的な手続きの定めはございませんが、変更点、いつから変更になるのかなどが分かる形で運用いただくことをおすすめします。

具体的には

-

(1)既存規程を修正し、末尾の各種規程の附則に運用変更日付を追記する

【例】国税庁各種規程サンプルのスキャナ

(施行)

第18条 この規程は、令和○年○月○日から施行する。

第19条 この規程は、改版を行い令和○年○月○日から施行する。 ←追記

-

(2)既存規程案は修正せず、バージョン2として改めて規程を作成し、ver1・ver2どちらも保管しておく

-

-

Q2仕入明細書を電子データで受け取っていますが、明細なので、取引年月日や金額が一覧に表示されている状態です。

その場合は、仕入明細書の合計金額を取引金額として保存情報にすればよいのでしょうか? -

A2

合計金額について取引金額としていただき見読可能性の確保ができるような規定にしてください。

また、明細とは別に個々の取引についても電子データで領収証等を受け取っている場合には保存をしてください。 -

Q3特定の電帳法ストレージサービスに、PDF変換したファイルをアップロードし、保存することは可能でしょうか。

-

A3

電子帳簿保存法における電子取引書類の保存形式では、ファイル形式は問いませんのでPDFに変換したもので問題ありません。

-

Q4ネットショッピング(Amazon等)の納品書(控え)がPDFでダウンロードすることができず、CSV形式でしか書き出しができない場合、どのように対応すればよいでしょうか。

-

A4

ネットショッピングの納品書につきましては電子取引になりますのでCSVによるダウンロードが可能であればCSVにより保存する必要があります。受領したデータを合理的な方法により編集して保存することは可能ですが、履歴を自社で作成し管理することは電子帳簿保存法に対応していることにはなりませんので注意が必要です。

CSVファイルをダウンロードして保管する場合にもそれぞれ取引年月日、取引金額、取引先により検索できるよう保管してください。 -

Q5保存の措置の部分で「2カ月7営業日以内」とあるが、この期間までの保存は絶対なのか、過ぎてしまった場合はどうなるのか。

-

A5

スキャナ保存の入力期間については「2カ月とおおむね7営業日以内」に入力することとなっております。この期間を経過した場合であってもスキャナ保存を行い、かつ書類のまま保存していただくこととなります。

国税庁Q&A 問23~25 に保存期間について、問26 に期限超過を経過した場合の取り扱いがございますのでご確認ください。

電子取引については基本要件を満たす必要がございます。

こちらの要件の内タイムスタンプなどについては「2か月とおおむね7営業日以内」にタイムスタンプを付与する必要がございます。

また、令和6年1月1日以後にやり取りする電子データについて下記2つの要件を満たす場合には改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要となる猶予措置がございます。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

国税庁が出している改正の内容についてはこちら(PDF:521KB)の③(3)ご確認ください。

-

Q6取引先から送られてくる、同じ金額になっている「出荷案内書」と「請求書」と「支払明細書」の3点が1枚のPDFになったものに関しては、1つずつ書類種別を分けて3回登録する必要があるのでしょうか。

-

A6

同じ金額になっている「出荷案内書」と「請求書」と「支払明細書」の3点が1枚のPDFになったものを受領した場合、1つの書類として1回の保存をいただくことで問題ありません。

-

Q7所轄税務署長が相当な理由があると認める場合は電子データを保存しておくだけで大丈夫であると国税庁のHPで拝見したのですが、遅くともいつまでに準備をしなければならないという期間は決められているのでしょうか。

-

A7

2024年1月1日以後にやりとりするデータについて適用されますが、現時点でいつまでという期間は定められておりません。

なお、この制度は下記のすべての要件を満たす場合に、適用されますのでご留意ください。-

保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

-

保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合

令和4年(2022年)1月施行電子帳簿保存法改正のポイント

スキャナー保存について

-

税務署長の事前(3ヶ月前まで)承認制度の廃止

-

タイムスタンプ要件の緩和

-

→タイムスタンプ付与期限が2ヶ月+7営業日以内

-

→訂正削除不可またはその記録が残るシステムの場合タイムスタンプ不要

-

→事務処理規程を定め、運用を行うことでタイムスタンプ不要

-

-

受領者の書類への自署が不要

-

相互けん制、定期検査要件の廃止

電子取引について

-

原則として電子保存データが義務化

-

→対象:令和4年(2022年)1月1日以降に発生した取引

-

-

電子データで受領したものは電子データで保存が必須

-

日付・金額・取引先で検索できる状態でデータを保管

電子保存できる書類・帳簿の範囲は

| 1. 電子帳簿保存 | 国税関係帳簿 |

仕訳帳 総勘定元帳 その他の帳簿(補助簿) |

||

|---|---|---|---|---|

| 国税関係書類 | 決算関係書類 |

貸借対照表 損益計算書 |

||

| 取引関係書類 | 自社が作成する書類の写し等(=控え) |

領収書 請求書 納品書 見積書 |

||

| 2. スキャナー保存:紙書類 | 国税関係書類 | 取引関係書類 | 取引先から受領した書類 |

領収書 請求書 納品書 見積書 |

| 3. 電子取引:電子データ | 電子取引 |

EDI取引 電子ファクス PDF請求書 |

||

電子帳簿保存法の対応事例

宮城ノーミ株式会社

ワークフローの構築と電子帳簿保存法対応の効果

- 迅速に決裁できることで、担当者や総務の待機時間が減少

-

事務員の負担や業務時間が大きく減少