新リース会計基準で「リース」となる物は?

2025年10月21日

2027年4月以降開始の事業年度から、「新リース会計基準」が適用されます。これにより、企業は契約内容を精査し、それがリースに該当するかどうかを正確に識別することが、これまで以上に重要になります。本コラムでは、リース会計基準の概要と対象企業が取り組むべきポイント、その中で実務の壁になるリースの識別に関する解決策をご紹介します。

新リース会計基準とは

新リース会計基準とは、すべてのリース契約を原則として資産・負債に計上する新しい会計ルールで、上場企業・大会社(資本金5億円以上)およびその連結子会社に2027年から適用されます。

対象企業

- 上場企業とその子会社

- 資本金5億円以上、または負債総額200億円以上の企業

- 会計監査人が必要な企業など

新リース会計基準が適用される上場企業や会社法上の大会社などは、施行日となる2027年4月1日までにはリースとして会計処理ができるよう、全ての契約についてリースを含むかどうかを判定しなければなりません。また、対象となる財務諸表は連結財務諸表と個別財務諸表になるため、グループ企業は子会社も含めてリース契約の判定を行う必要があります。ただし期間が短いものや、少額の契約(少額資産)など、オンバランス化しなくてもよい例外のケースも多々あります。

-

※

オンバランス=貸借対照表へ計上

リースと判断された契約は、原則すべてのリース契約を資産・負債としてオンバランスが必要となるため、会計処理だけでなく、財務諸表の見え方や経営指標にも大きな影響を及ぼします。対象企業では契約の洗い出しを早期に行い、リース識別の基準を理解したうえで、必要な対応を計画的に進めることが求められます。

新リース会計基準におけるリースの種類(リース識別の変更点)

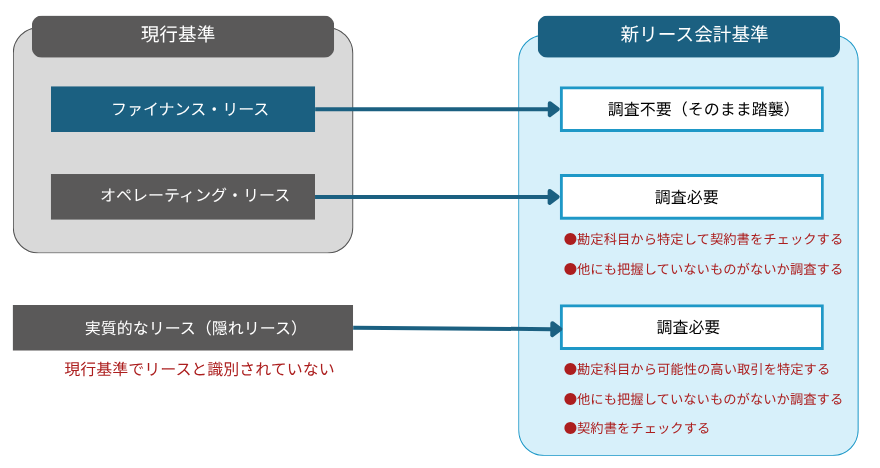

新リース会計基準では、借り手のリース取引全てにオンバランス処理が適用されることになりました。

-

※

貸し手のリース会計については現行基準が踏襲されます。

この変更には、現行基準との「リースの定義」の違いが大きく影響しています。

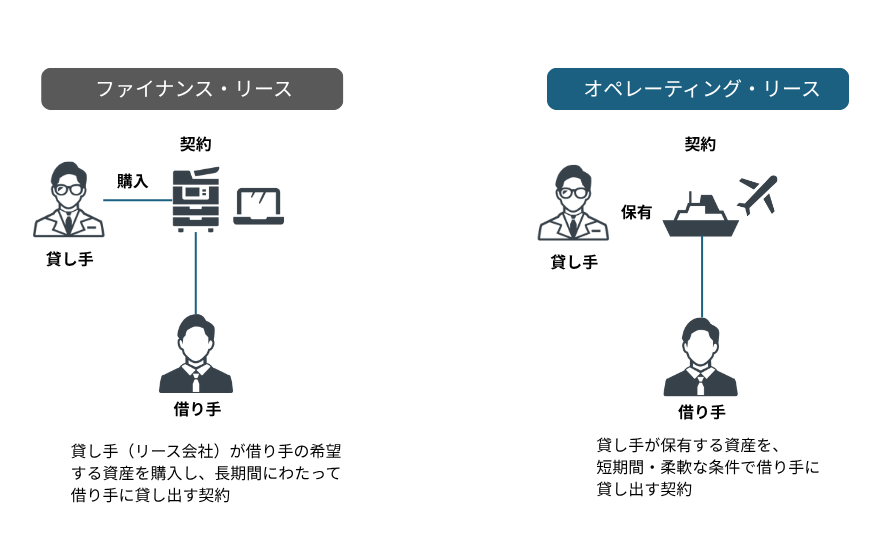

現行基準では、リースは「資産の所有者である貸し手から一定期間資産を借りることに対して対価を支払う取引」となっていますが、新基準では「特定の資産を使用する権利(使用権)を取得する」ものと定義されています。

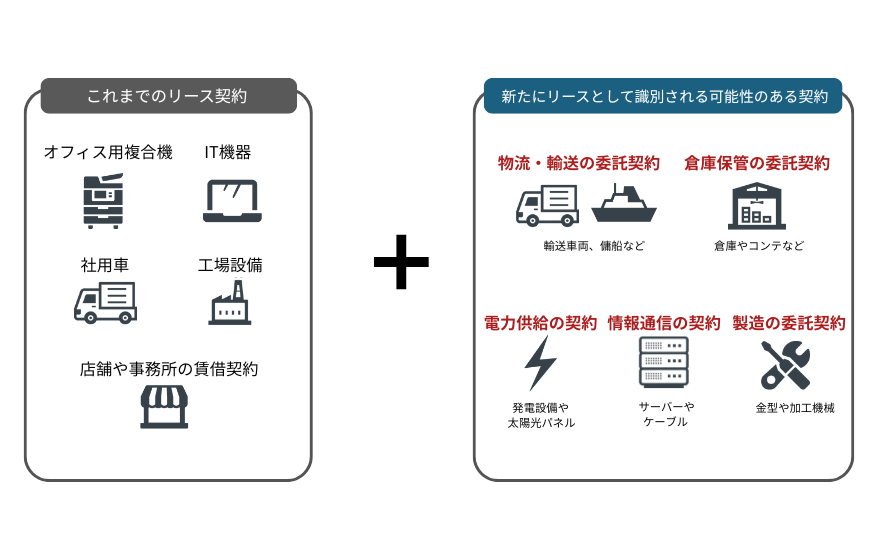

つまり、現行基準のオペレーティング・リースは新基準ではファイナンス・リースと変わらないことになり、こうしたリースの区分が廃止されることになりました。そればかりか契約書に「リース」と記載されていなくても、定義に該当すればリースと識別されるため、現在リースと認識していない契約(例えば、自社が利用するためだけに用意された金型やチャーター機、サーバー、ケーブルなどの情報通信契約など)もリースとみなされる可能性があります。

新リース会計基準と現行基準との変更点

リース資産ではない物がオンバランス化対象となる

これまで、ファイナンス・リースもしくはオペレーティング・リースの対象が「リース資産」として計上されていましたが、今回の改正では「費用」として計上していたすべての賃貸借契約が、オンバランスの対象となりうることが大きなポイントとなり、どれが対象か判断しづらいため、「隠れリース」と呼ばれています。

リース対象資産の識別のポイント

契約書に潜む隠れリースを見逃さない

新リース会計基準では、この隠れリースを見逃さないために、リース契約書以外の賃貸借契約などに関するすべての契約書をチェックする必要があります。

以下がチェックする内容となります。

- 資産の特定が可能な契約か

- 期間中に発生する経済的利益のほとんどを自社で享受することができるか

- その資産に関する指図権(使用方法や稼働時期など)を持っているか

などの内容を複合的に判断して、リース対象資産か否かを判断する必要があります。

識別の流れ

人力の作業は効率も正確性も低い。ここはAIを活用して解決!

人間の手と目と頭を使ってすべて間違いなくやりきることは、労力的にも非効率となり、また目視だと見落としや思い込みで漏れてしまう可能性も出てくるため、財務諸表への誤った情報記載のリスクが生まれます。そこで活用できるのがAIです。

生成AIではなく、専門知識と情報を蓄えたAIに画像データ化した各契約書の情報を読み込ませることで、OCRで自動的に文字を解読し、上記の複雑な条件判断に必要な情報をすべて抽出します。そして、各資産がリース対象か否かの判断を自動で行うことができます。

まとめ

新リース会計基準の導入により、オンバランス処理の原則化など、企業の財務・経理に大きな変更をもたらします。経理処理の負担増や自己資本比率への影響が懸念されるため、リース契約の棚卸・システム更新など、計画的な対応が不可欠です。隠れリースの存在によりリース識別は複雑化し担当者の負担も増えることが予想されるため、システムを活用し、業務の効率化と負担軽減を実現しましょう。

おすすめソリューション

奉行V ERPシリーズなら、新リースの壁となる「リース識別」だけでなく、財務諸表への影響額の試算やその後のリース管理まで、すべて対応できます。

特に今回の内容にあった最初の大きなハードルとなるリース識別に対して、「奉行AIエージェント 新リース会計識別クラウド」をご提供しており、こちらは膨大な契約書の画像ファイル(PDFやJPGなど)をドラッグアンドドロップするだけで、契約書のOCRから内容判断、判定結果の根拠資料を専用AIが自動で作成します。

既に固定資産管理システムをお持ちのお客さまは、結果ファイルを見て、ここでリース対象と判断された資産の情報をEXCELデータとして取り込んでいただくことも可能です。

もちろんOBCの「固定資産奉行V ERPクラウド」であれば出力されるファイルをそのまま読み込み、リース資産登録が完了します。また、同梱(どうこん)の影響額試算ツールを利用していただくことで、決算書への影響額も即判定できるため、ステークホルダー、金融機関、親会社など報告が必要な対象に対して即座に影響額の公開も可能になります。

新リースのシステム化に関してご検討のお客さまは、一度一気通貫の新リース対応管理システムをご覧になってみませんか?

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社