企業版ふるさと納税の活用事例についてアクタス税理士法人

2024年9月13日

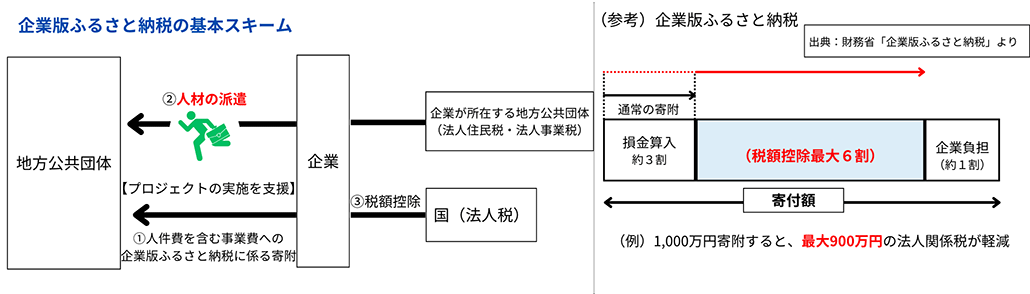

企業版ふるさと納税は、国から認定を受けた地方公共団体の創生寄附活用事業に寄付を行うことにより、法人税等を軽減できる制度です。また、企業版ふるさと納税には人材派遣型があり、それは、専門的知識・ノウハウを有する企業の人材を地方公共団体等へ派遣し、人件費相当額の税額控除を受ける制度です。これらは、令和7年3月末までの時限措置となります。今回は、企業版ふるさと納税の活用事例等をご紹介いたします。

企業版ふるさと納税の優遇措置

企業版ふるさと納税では、寄付金支出額の最大約9割の税額が軽減されます。

-

地方公共団体への寄付金は、全額損金算入されるため、実効税率である約3割が軽減されます。

-

都道府県民税及び市町村民税(都民税を含む)で最大4割の税額が控除されます。

-

法人事業税で最大2割の税額が控除されます。

寄付金の下限は10万円と設定されています。一方で、法人住民税・事業税の税額控除の上限が設定されているため、寄付金額を増やすほど税負担の軽減が見込めるわけではありませんので、ご注意ください。

企業版ふるさと納税のメリットと活用事例

企業版ふるさと納税では、地方公共団体が行う地方創生の取組に寄付をすることが可能です。そのため、自社だけでは推進が困難である環境保全・脱炭素社会などのSDGsやESGへの寄与が可能になりました。また、地方公共団体のホームページや広報誌に企業の名前が記載されることにより、企業の取引先や金融機関に対する信用力向上とイメージアップにもつながります。

| 群馬県川場村(バイオマス発電で農林業を復興) |

|---|

| 川場村では、木材需要の低迷や安価な輸入材の流入により農林業の衰退状態が続いていた。そこで、木質チップを燃料とする木質バイオマス発電や廃熱を利用した温室農業のプロジェクトを実施した。したがって、山に放置された間伐材の活用方法が確立し、環境・景観保全に貢献した。寄付企業のPRにもつながった。 |

人材派遣型の企業版ふるさと納税の内容

人材派遣型企業版ふるさと納税では、地方公共団体への人材派遣の際に、人件費を含む事業費を寄付します。そして、派遣された人材は地方公共団体に任用又は採用され、寄附活用事業に従事することになります。なお、人件費相当額を含む寄付額を対象に、企業版ふるさと納税と同様の優遇措置を受けることができます。人材派遣型企業版ふるさと納税の活用に関して、企業と地方公共団体は、派遣人数・任期・任用形態等の実施内容を規定した契約の締結を行うことが一般的です。

人材派遣型の企業版ふるさと納税のメリットと活用事例

企業版ふるさと納税に係る寄付を行った年度に、プロジェクトの実施支援として人材を派遣することで、地方公共団体への金銭寄付と人材派遣を両立して行える制度になります。

令和6年4月1日時点で、活用団体199団体、派遣者157名の活用実績があります。

| 地方公共団体のメリット | 企業のメリット |

|---|---|

|

|

Q&A

-

Q1企業版ふるさと納税の流れと申告にあたって気を付けるべき点を教えてください。

-

A1

活用の流れとしては、国から認定を受けた地方公共団体(内閣官房・内閣府総合サイトなどに掲載)へ寄付申出書を提出し、寄付をした後当該地方公共団体から受領書等の書類を受領します。

申告にあたっては、実際に寄付をした事業年度の法人税及び地方税の申告書に受領した書類を添付し、かつ「当該寄付金が特定寄付金(企業版ふるさと納税)に該当することを証する書類」の保存が必要となります。さらに、地方税については、申告するすべての自治体に対して上記の書類の写しを提出する必要があります。 -

Q2寄付先の対象外となる地方公共団体について詳細を教えてください。

-

A2

本社が所在する地方公共団体への寄付は対象外となります。本社が所在する地方公共団体とは、地方税における「主たる事務所又は事業所が所在する地方公共団体」を指します。

自治体自体が市町村である場合には、同市町村に企業の本社が所在する場合には、対象外となりますが、異なる市町村に企業の本社が所在する場合には、対象となります。 -

Q3寄付の代償として個人版ふるさと納税のように返礼品などを頂く事はありますか。

-

A3

原則、寄付を行うことの代償として経済的な利益の供与を受けることは禁止されています。経済的な利益の供与を受けた場合、企業版ふるさと納税の対象となる寄付に該当しないおそれがあります。下記経済的な利益の供与を受けているとされる場合とそうでない場合を記載しております。

- 経済的な利益の供与を受けているとされる行為

- 寄付の代償として補助金の交付を受けること

- 自社商品、サービスなどを合理的な理由なく市場価格よりも低い価格で譲渡することなど

- 経済的な利益の供与を受けていないとされる行為

- 感謝状その他これに類するものを受贈すること

- 創生寄附活用事業により整備された施設等に企業名が記された銘板等が設置されることなど

-

Q430万円寄付を行うとどのような計算で税額が軽減されますか。

-

A4

法人税の所得金額5,000万円とした場合、以下の計算により寄付金30万円のうち27万円(9割)の税額負担の軽減が可能になります。

-

法人住民税の税額控除→12万円控除

-

損金算入されることによる税額軽減→寄付金30万円×実効税率30%=9万円の税負担を軽減

- 住民税額→所得金額5,000万円×1.6%(標準税率を前提)=80万円

- 上限80万円×20%=16万円>30万円(寄付金)×40%=12万円

-

法人事業税の税額控除→6万円控除

- 事業税額→所得金額5,000万円×7%(標準税率を前提)=350万円

- 上限350万円×20%=70万円>30万円(寄付金)×20%=6万円

-

-

Q5人材派遣型の企業版ふるさと納税について派遣する人材の要件はありますか。

-

A5

寄付があった年度と同一の年度に、企業の人材が地方公共団体の職員として任用又は採用されるなどの要件があります。しかし、創生寄附活用事業とは無関係な業務に専ら従事する場合は人材派遣型には該当しません。さらに、地方公共団体の職員として任用する場合には、任期付職員等、地方公務員法等に基づいて任用することが想定されています。また、対象となる人件費とは、一般的な人件費と同様に給与相当額、通勤手当などをいいます。

著者プロフィール

アクタス税理士法人

税理士、公認会計士、社会保険労務士など100名を超えるプロフェッショナルが中心となり、クライアントのライフステージに応じたあらゆるニーズに対応したサービスを提供しています。

今すぐ読みたいおすすめ情報

会社の処方箋についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社