電子帳簿保存法に対応したシステムとは?導入メリットや選び方をわかりやすく解説

令和4年(2022年)1月施行の改正電子帳簿保存法によって、2024年1月から電子取引の書面保存の禁止が決定しました。企業は電子帳簿保存法の様々な改正に目を向けつつ、まずは目先の電子取引データの保存方法について検討しなければなりません。

電子帳簿保存法で対象となる保存方法には「電子帳簿等保存」「スキャナ保存」「電子取引」の3つがありますが、それぞれの保存方法に特化したシステムが存在しています。企業はこれらの状況を踏まえ、自社の書類保存が対応可能な、電子帳簿保存法に対応したシステムを導入することも選択肢の1つとなります。

そこで今回は、改めて電子帳簿保存法とは何か、どのような対応が必要なのかを解説し、電子帳簿保存法に対応したシステムの選び方・注意点を紹介していきます。特化型のシステムではなく、包括的なサポートを提供するシステムへの移行が必要な企業もあるため、自社がどのシステムを導入すべきか検討している場合は是非参考にしてください。

目次

- 電子帳簿保存法とは

- 電子帳簿保存法に対応したシステムとは

-

電子帳簿保存システムを導入するメリット

- 業務効率化

- コスト削減

- 内部統制の強化

-

電子帳簿保存システムを導入するデメリット

- コストがかかる

- 社員への周知・教育に時間がかかる

-

電子帳簿保存システム導入までの流れ

- 1.システム導入の目的を明確化する

- 2.電子化する書類の洗い出し

- 3.業務フローの見直し

- 4.システムの選定・導入

- 電子帳簿保存システムを導入する際の注意点

-

電子帳簿保存システムの選び方

- JIIMA認証されたシステムであるか確認する

- 長期利用が可能なシステムかを検討する

- 導入・ランニング費用、社内運用費用を確認して検討する

- 自社の書類に対応できるか確認する

- 自社の業務に合った機能を搭載しているか検討する

- 扱いやすいUIで自社の業務に適合した操作が可能か確認する

- セキュリティ対策が問題ないか確認する

- まとめ

電子帳簿保存法とは

電子帳簿保存法(電帳法)とは、紙での保存が義務付けられている国税関係帳簿書類を「電子データ」で保存できるようにする法律です。電子帳簿保存法は、パソコンの普及にともない、「国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減する」目的で平成10年(1998年)に制定されましたが、企業の多くが電子帳簿保存に踏み切ることができませんでした。なぜなら施行当時は、電子データ保存として認められるのが「帳簿の記録開始段階から一貫して、会計ソフト等を使って作成した帳簿・書類だけ」だったからです。また、電子データ保存を開始するには、電子データ保存を行う3か月前までに所轄税務署で手続きを行い、財務署長の承認を待つ必要がありました。このような理由から、電子帳簿保存法の存在は知られつつも、企業の間でなかなか推進されないものとなっていったのです。

しかし、徐々に要件が緩和され、「e-文書法」が施行された平成17年(2005年)よりスキャナ読取りした書類の保存が可能となり、平成27年(2015年)にはスキャナ保存の規制が緩和されました。こうしてスキャナ保存に関する要件が緩和されたことで、企業は電子データ保存に前向きになっていきます。そして、令和4年(2022年)1月に施行された「改正電子帳簿保存法」にて、スキャナ保存の要件がさらに緩和されました。

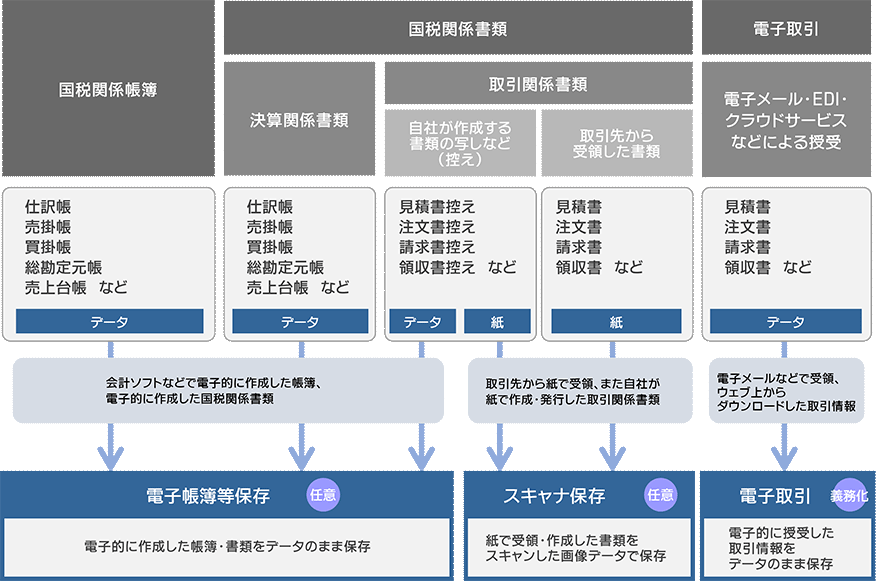

【電子保存できる書類・帳簿の範囲】

電子帳簿保存法に対応したシステムとは

電子帳簿保存法に対応したシステム(以下、電子帳簿保存システム)とは、法的要件を満たしたうえで、国税関係帳簿・書類を電子データで保存・管理できるシステムのことです。電子帳簿保存システムを利用すれば、経理業務の効率化や帳簿保存にかかっていた負担・コストの削減が期待できるでしょう。

電子帳簿保存システムが満たす法的要件として、電子帳簿保存法での保存区分のひとつである「電子帳簿等保存」での要件概要(パソコン等で作成した帳簿・書類をデータで保存するためのルール)は、以下の通りとなります。電子帳簿保存法での保存区分によって満たすべき要件は異なるので、3つの保存区分「電子帳簿等保存」「スキャナ保存」「電子取引」のうち、自社が対応したい電子帳簿保存法の保存区分の要件に対応したシステムを選定する必要があります。

| 要件概要 | 帳簿 | 書類 | |||

|---|---|---|---|---|---|

| 優良 | その他 | ||||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | ○ | ― | ― | ||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ○ | ― | ― | ||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ○ | ― | ― | ||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | ○ | ○ | ||

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | ○ | ○ | ||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること | ○ | ― | ― ※3 |

| ② | 日付又は金額の範囲指定により検索できること | ○ ※1 |

― | ― ※3 |

|

| ③ | 2以上の任意の記録項目を組み合わせた条件により検索できること | ○ ※1 |

― | ― | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ― ※1 |

○ ※2 |

○ ※3 |

||

-

※1

検索要件①~③について、ダウンロードの求めに応じることができるようにしている場合には、②③の要件が不要。

-

※2

「優良」欄の要件を全て満たしているときは不要。

-

※3

取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロードの求めに応じることができるようにしておくことの要件が不要。

-

※

「優良な電子帳簿」の要件を満たす場合、税務上の優遇措置が認められます。対象となる帳簿の範囲や「優良」欄の要件を確認するためのフロー図などが国税庁ホームページに掲載されておりますのでご確認ください。

電子帳簿保存法の改正を機に、法令への対応とともに、業務のDX化推進への取り組みを目的として、電子帳簿保存システム導入を検討されることをお勧めします。

電子帳簿保存システムを導入するメリット

企業が電子帳簿保存システムを導入するメリットとして、以下の3つが挙げられます。

- 業務効率化

- コスト削減

- 内部統制の強化

電子帳簿保存システムを導入すると、これまで管理していた紙書類を電子データに移行できるため、国税関係帳簿書類を保存するために用いていた保管スペースや管理体制が不要になります。さらに、電子データは簡単に検索・バックアップすることができるため、データ破損や紛失などの不測の事態にも臨機応変に対応しやすいのが特徴です。

業務効率化

電子帳簿保存システムを導入することで、国税関係帳簿書類が電子データでシステムに保管し記録されるほか、電帳法要件に沿った検索機能を使って効率的に書類を探すことができます。

コスト削減

電子帳簿保存システムを導入すると、紙の書類を保存する際に発生する用紙代やインク代などの出費がありません。また、紙の書類を保管するスペースの確保も必要ないため、コスト削減へと繋がります。ただし、電子帳簿保存システムの導入に際して、セキュリティ対策の強化・維持にともなうITコスト増大が懸念されます。導入時はしっかりとコストバランスを把握し、計画的にシステムを導入する必要があります。

内部統制の強化

電子帳簿保存システムには、電子データの不正を防止するため、電子データが記録された日時を証明するタイムスタンプ機能が備わったシステムがあります。タイムスタンプはデータの改ざんや不正利用に効果を発揮する機能であるため、書類の管理体制を強化することが可能です。また、電子化されたデータはバックアップを取っておくことで、万が一データが破損しても復元できます。このような特徴から、電子帳簿保存システムを導入すると内部統制の強化に繋がるといえます。

電子帳簿保存システムを導入するデメリット

電子帳簿保存システムを導入するデメリットは以下の通りです。

- コストがかかる

- 社員への周知・教育に時間がかかる

電子帳簿保存システムの導入によって、管理部門は紙の書類管理から解放されますが、その一方でシステム上の電子データを管理する必要が生じます。導入するシステムによっては、会計ソフトとの連携などで大幅にITコストが増大するため、段階的な導入計画を立てることが重要です。

コストがかかる

電子帳簿保存システムの導入で紙書類の管理から解放されますが、同時に重要書類をクラウド環境などで管理するためのセキュリティ面へのコストが発生します。例えば、信頼のおけるクラウド会計ソフトやクラウドシステムを使って電子データを保存・管理するため、各ツールの導入費用・月額のランニングコストなどが発生します。

社員への周知・教育に時間がかかる

紙の書類管理からクラウド会計ソフトやクラウドシステムを使った書類の保存に切り替える場合、その移行業務や管理業務を行う現場社員から不満が出る可能性があります。既存の管理ルールを変更し、新しいシステムを導入することは現場社員に負担をかける行為となるため、導入の必要性に関して現場部門への丁寧な説明が求められます。

電子帳簿保存システム導入までの流れ

電子帳簿保存システムを導入するまでの流れは以下の通りです。

-

システム導入の目的を明確化する

-

電子化する書類の洗い出しを実施する

-

業務フローの見直しを実施する

-

システムの選定・導入

1.システム導入の目的を明確化する

まずは電子帳簿保存システム導入目的を明確化する必要があります。経営層や管理部門の人材が、しっかりと電子帳簿保存法の改正に関心を示し、どのような手順で電子帳簿保存システムを導入すべきなのかを検討しなければなりません。宥恕期間が終了し義務化される2024年1月から電子取引での書類(電子データ)をプリントアウトしての保存が禁止となるため、これに対応した電子帳簿保存システムを導入する必要があります。

2.電子化する書類の洗い出し

電子帳簿保存法の改正によって、電子化すべきデータにはどのような書類があるのかを確認しましょう。電子化する書類の洗い出しとして、下記の分類を参考にしてください。

国税関係書類のうち、取引先から受領した紙の取引関係書類(領収書、請求書、納品書、見積書)は、スキャナ保存が認められています。対象となる帳簿・書類の種類と保存方法の違いについては、下記ページで詳しく解説していますので合わせてご覧ください。

3.業務フローの見直し

電子帳簿保存システムが導入されると、紙の書類と電子データの書類が混在する環境で、電子取引に対応する必要があり、現場部門の業務が増大する可能性があります。そこで、電子データ保存に関する承認等の業務フローの見直しを検討することが重要です。2024年1月には電子取引での書類(電子データ)をプリントアウトしての保存が禁止となるため、それに準拠したシステム選定・業務フローの見直しを行いましょう。

4.システムの選定・導入

電子帳簿保存システムは、JIIMA認証を受けたシステムや、長期保存が可能なシステムかどうかを重視し、該当書類を適切かつ安全に管理できるものを選びましょう。第一に、改正電子帳簿保存法に対応した要件を満たしたシステムであること、次にシステム運用に必要な体制構築の検討、といったステップを踏むことが重要です。

電子帳簿保存システムを導入する際の注意点

電子帳簿保存システムを導入する際は、一部の部署からトライアルとして導入するのが望ましいでしょう。なぜなら、何らかの問題が発生した際に、社内全体の業務に影響を与える可能性があるからです。とはいえ、2024年1月は間近に迫っているため、各部署・部門の責任者と導入サポートチームはスケジュールを検討しながら導入部門の業務フローや発生した課題を解決しながら、スムーズな導入を進めていきましょう。

電子帳簿保存システムの選び方

電子帳簿保存システムの選び方は以下の7つです。

- JIIMA認証されたシステムであるか確認する

- 長期利用が可能なシステムかを検討する

- 導入・ランニング費用、社内運用費用を確認して検討する

- 自社の書類に対応できるか確認する

- 自社の業務に合った機能を搭載しているか検討する

- 扱いやすいUIで自社の業務に適合した操作が可能か確認する

- セキュリティ対策が問題ないか確認する

電子帳簿保存システムは、取引書類をそれぞれ法定保存年限で保存する必要があるため、長期利用が可能なシステムを導入する必要があります。また、担当者変更があっても継続利用が可能なわかりやすいUIを持ったシステムを選ぶことが重要です。さらに、今後、電子帳簿保存システムを変更することがある場合に、既存のシステムにあるデータを新システムに移行することができるかについても確認しておくことが必要です。

JIIMA認証されたシステムであるか確認する

導入する電子帳簿保存システムは、JIIMA認証を取得したシステムを選ぶのがベターです。JIIMA認証は、公益社団法人日本文書情報マネジメント協会による要件適合性の確認を受けたものを指す認証であるため、電子帳簿保存法に対応したシステムとなります。改正電子帳簿保存法にも対応しているかどうかを調査し、導入を検討しましょう。

長期利用が可能なシステムかを検討する

電子帳簿保存システムは、取引書類をそれぞれ法定保存年限で保存する必要があるため、前提として長期利用を想定したシステムである必要があります。信頼がおけるクラウド会計ソフトや、電帳法対応クラウドシステムの導入を検討し、自社書類の長期保存・長期利用を可能にする体制を構築しましょう。

導入・ランニング費用、社内運用費用を確認して検討する

各種電子帳簿保存システムを導入すると、クラウドシステムの場合、初期費用が数十万円、月額のランニングコストが数万円~10万円程度に達することがあります。自社の書類にもよりますが、導入費用・月額費用とそれらのシステムを管理する人材の人件費等も考慮し、システムを比較しましょう。

自社の書類に対応できるか確認する

電子帳簿保存システムとは一言でいっても、電子保存専用タイプや、請求書受領タイプ、経費精算タイプなど、特定業務に特化したシステムもあります。そのため自社のどの書類が改正電子帳簿保存法に対応すべきなのかを明らかにし、それらの書類を適切に保存・管理するためのシステムを導入しなければなりません。電子帳簿保存システムの中には、電子保存サービス・請求書受領サービスの両方に対応した包括型のシステムも存在するため、自社の書類をベースに検討していく必要があります。

自社の業務に合った機能を搭載しているか検討する

電子帳簿保存システムには様々なタイプがあり、それぞれ搭載されている機能が異なります。下記に主な機能と概要を記載しているので参考にしてください。

| 主な機能 | 概要 |

|---|---|

| スキャナ保存 | スキャナ保存要件に対応した書類登録機能 |

| OCR | スキャン画像の文字情報を認識して電子データ化する機能 |

| タイムスタンプ | 情報が登録された日時の記録を行う機能 |

| 書類検索 | 登録された書類を電帳法要件で検索できる機能 |

先述したように、電子帳簿保存システムには、電子保存専用タイプや、請求書受領タイプ、経費精算タイプなどが存在するため、これらのシステムに必要な機能が搭載されているか、重複する機能はないか、といった点を確認することが大切です。システムによっては、様々な保存方法に対応した包括的なソリューションを提供するシステムもあるため、自社にとって必要なシステムを明確にする必要があります。

扱いやすいUIで自社の業務に適合した操作が可能か確認する

急な人事異動にも対応するため、担当者変更が発生しても業務フローに支障が出ない体制を構築することが重要です。また、業務フローに支障が出ない体制を構築するには、前提としてシステムが初心者にも扱いやすいUIを保有していなければなりません。現場担当者の業務負担も考慮しつつ、操作性の高いシステムを選ぶことが長期利用において大切になります。

セキュリティ対策が問題ないか確認する

電子帳簿保存システムの多くは、クラウド会計ソフトやクラウドシステムとなるため、クラウド上に自社書類を保存・管理することのセキュリティリスクを知っておく必要があります。また、オンプレミス型のシステム導入も同時に検討するなど、柔軟な保存方法を検討しなければなりません。

まとめ

改正電子帳簿保存法への対応のため、企業は従来の書類管理のルールを改める必要が出てきました。2024年1月から始まる「電子取引データの書面保存禁止」には早急に対応する必要があるため、システムの導入必要性や導入手順を検討していく必要があります。

電子帳簿保存システムには様々なタイプが存在しますが、自社に必要な機能・使い方を把握できていない企業様も多いことでしょう。自社の改正電子帳簿保存法への対策として、包括的なサポートをご希望される企業は、キヤノンマーケティングジャパンが提供する「DigitalWork Accelerator 電子取引管理サービス」を検討してみてはいかがでしょうか。

「DigitalWork Accelerator 電子取引管理サービス」は、3つのJIIMA認証(スキャナ保存ソフト、電子書類ソフト、電子取引ソフト)を取得済であり、電子帳簿保存法対応と業務プロセス変革を実現するクラウドサービスです。

ご興味のある方は、下記リンクからサービス紹介も是非ご覧ください。

こちらの記事もおすすめです

DigitalWork Acceleratorについてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 デジタルドキュメントサービス戦略推進課