【令和7年改正対応】「年収160万円の壁」に対応するには?人事労務の実務負担を軽減する具体策を専門家が徹底解説!

令和7年度税制改正において、長年課題とされてきた「年収103万円の壁」問題に対する抜本的な見直しが行われました。この改正により、所得税の課税最低ラインが大幅に引き上げられ、新たに「年収160万円の壁」が創設されることになりました。この改正は、パートタイム労働者などの税負担を軽減し、「働き損」の解消と労働力確保を目指したものです。物価上昇に賃金が追いつかない現状や、生活保護基準(東京23区)との比較を踏まえ、非課税枠が従来の年収103万円から年収160万円へと引き上げられます。このコラムでは、企業の人事労務担当者向けに、この改正の詳細と実務への影響、そして具体的な対応策について解説します。

公開日:2025年5月16日

目次

-

「年収の壁」の基本概念と種類

- 「年収の壁」とは何か

- 主な「年収の壁」と2025年改正による変化

-

壁を超えた場合の影響:本人の手取り減少 vs 扶養者の手取り減少

- 本人の手取りに影響する壁

- 扶養者の手取りに影響する壁

- 企業独自の壁にも注意

-

企業の人事労務実務への影響

- 1. 給与計算・源泉徴収への影響

- 2. 年末調整・扶養控除申告への影響

- 3. 社会保険手続きへの影響

-

企業の人事労務担当者が講じるべき具体的対応策

- 1. 最新情報の収集と社内周知

- 2. 年末調整システム等の確認・アップデート

- 3. 年末調整関連書類・手続きの準備

- 4. 社会保険の加入対応

- 5. 人事管理データの整備と追跡

-

企業にとってのメリットと課題

- メリット

- 課題と対策

- まとめ

「年収の壁」の基本概念と種類

「年収の壁」とは何か

「年収の壁」とは、収入がある一定額を超えると税金や社会保険料負担が新たに発生し、手取り収入がそれ以上増えなくなる(場合によっては減少する)境界線を指します。

パートやアルバイトで働く人の中には、「壁」を超えるとかえって手取りが減ることを避けるため、勤務時間を調整して収入を抑えるケースが少なくありません。この「働き控え」による収入機会の損失は、本人の将来の資産形成を妨げるだけでなく、企業側の人手不足要因にもなり得るため社会問題となってきました。

主な「年収の壁」と2025年改正による変化

一般に知られる主な年収の壁には、「住民税の壁」「所得税の壁」「社会保険の壁」などがあります。今回の税制改正では特に所得税周りの壁が見直され、新たに「年収160万円の壁」が創設されました。以下、各壁の基準と超えた場合の影響、および今回の改正による変化を整理します。

-

住民税の壁(年収約100万円→110万円)

現状と変更点:

- 給与所得者の場合、現行では年収約100万円が住民税非課税ライン

- 2026年度の個人住民税から給与所得控除額の最低保障額が65万円に引き上げられ、非課税ラインが年収110万円に引き上げ

-

※

自治体によって住民税が課される年収の基準額が異なる場合がありますので、詳細はお住まいの自治体にてご確認下さい。

-

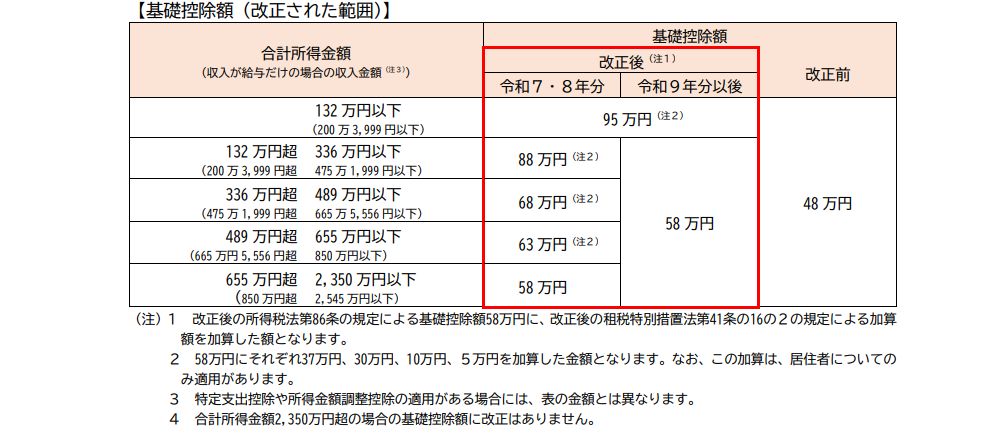

所得税の壁(年収103万円→160万円)【今回大きく改正】

現状と変更点:

- 現行では、年収103万円が所得税非課税ライン

- 給与所得控除の最低保障額が55万円→65万円に、基礎控除が48万円→95万円(年収200万円以下の場合)に引き上げられたことにより、所得税の非課税ラインが160万円に引き上げ

- この措置は年収200万円までは恒久的に、それ以上では2年限りで年収区分に応じ段階的に控除増額される

(国税庁より引用)

-

社会保険の壁①(年収106万円:勤務先の社会保険が適用になる)

現状(変更なし):

- 一定規模以上の企業(51人以上)で週20時間以上働く等の条件を満たす場合、賃金月額8.8万円(年約106万円)以上で勤務先の社会保険が適用になり、社会保険料を負担することになる

- 一方で将来の年金受給額増加や各種給付が受けられる

-

社会保険の壁②(年収130万円:扶養が外れる)

現状(変更なし):

- 上記の適用条件に当てはまらない場合でも、年収が130万円以上になると扶養家族としての社会保険認定から外れる

-

配偶者控除・配偶者特別控除の壁(年収150万円→160万円)

現状と変更点:

- 配偶者がいる納税者は、配偶者の年収に応じて「配偶者控除」または「配偶者特別控除」を受けられる

- 現行では配偶者年収103万円以下で満額控除(配偶者控除・納税者本人の所得900万円以下の場合38万円控除)、それを超えると配偶者特別控除として配偶者年収150万円超で控除額が減り始め、201万5,999円超で控除ゼロとなる仕組み

- 改正により、控除額が減り始めるラインが150万円→160万円に引き上げ

-

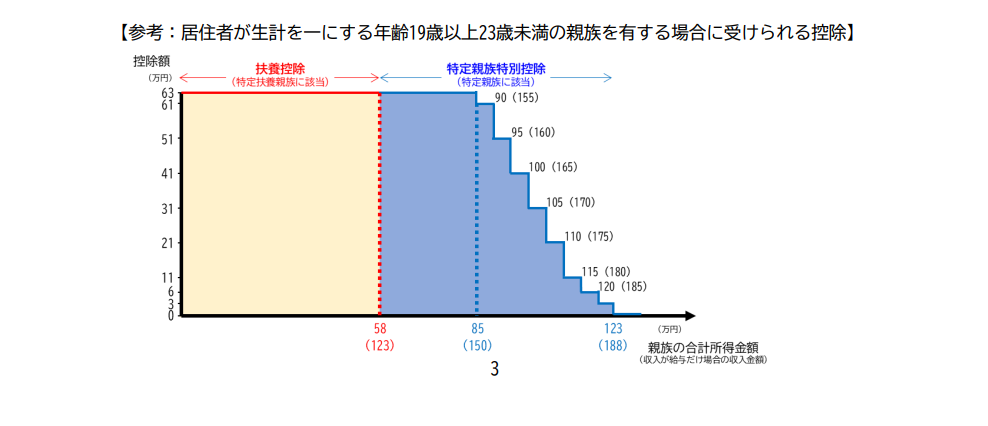

特定扶養控除の壁(年収103万円→150万円・188万円)

現状と変更点:

- 扶養親族のうち19歳以上23歳未満の子については特別扶養控除(63万円)がある

- 現行では、子の年収が103万円を超えると控除が受けられなかった

- 改正により、この上限が150万円に引き上げられ、さらに「特定親族特別控除」が創設され、150万円超~188万円まで段階的に控除が減少する仕組みに変更

- これにより子の年収が一定以上でも扶養者側の控除が急になくならないよう調整

(国税庁より引用)

以上が主な年収の壁とその影響です。今回の改正では特に所得税、配偶者や親族の控除に関する壁が引き上げられたため、従来より働きやすい環境になる一方で、依然として社会保険料負担が発生する106万円・130万円の壁などは残っています。

壁を超えた場合の影響:本人の手取り減少 vs 扶養者の手取り減少

年収の壁を超えた際の手取り減少には、「本人(稼ぎ手)の手取り額が減る場合」と「扶養者(配偶者など世帯主)の手取り額が減る場合」があります。人事労務担当者はこの違いを把握し、従業員からの質問に答えたり、社内制度を検討したりする際に活用しましょう。

本人の手取りに影響する壁

住民税や所得税、社会保険料といった負担が本人に生じるケースです。

例えば:

- パート従業員本人の年収が110万円を超えると翌年から住民税が発生

- 160万円を超えると所得税が源泉徴収され始める

- 106万円・130万円の壁を超えて社会保険に加入すると、厚生年金保険料・健康保険料が本人給与から控除されるため直ちに手取り額が減少

これらはいずれも本人の収入に直接かかる負担であり、壁を超えると本人の手取り給与が目減りすることになります。

扶養者の手取りに影響する壁

配偶者控除や扶養控除といった世帯主側の税制優遇に関するものです。

例えば:

- 扶養されている配偶者や子の年収が一定額を超えると、世帯主である扶養者側の所得控除が減少・消失するため、結果的に扶養者の所得税・住民税負担が増加し手取りが減る

- 配偶者の年収が160万円を超えると配偶者特別控除額が段階的に減り始め、扶養者である従業員の税負担が増える

- 19~22歳の扶養親族の年収が150万円を超えると控除が減り始め、扶養者である従業員の税負担が増える

企業独自の壁にも注意

企業によっては独自の配偶者手当(扶養手当)を設置し、その支給条件として被扶養者の年収制限を設けている場合もあります。この場合、配偶者の収入増により手当が支給停止となり、結果的に扶養者(従業員)の手取り給与が減少することも起こり得ます。

例えば「配偶者の年収が103万円を超えたら手当支給対象外」といった社内ルールは、昨今の税制変更に合わなくなりつつあるため、注意が必要です。人事担当者は、自社の制度にこうした独自の壁がないか確認し、必要に応じて見直すことが求められます。

企業の人事労務実務への影響

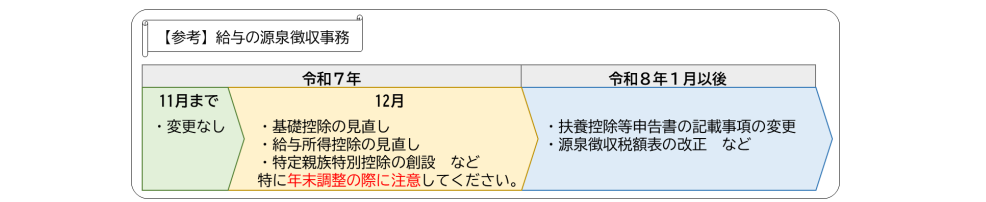

今回の改正により、企業の人事労務実務にもいくつか具体的な影響が生じます。所得税の基礎控除や給与所得控除、配偶者や子に関する控除についての改正は、原則として令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。このため、令和7年末に行う年末調整など、令和7年12月以後の源泉徴収事務に変更が生じますので、計画的に準備を進めていくことが重要です。

主な影響ポイントは次のとおりです。

1. 給与計算・源泉徴収への影響

年収160万円の壁導入に伴い、給与計算時の源泉徴収税額表や控除額の設定が変更になります。人事労務担当者は自社の給与計算システムが新しい基準に対応できるか確認し、必要に応じてアップデートを行う必要があります。給与計算アウトソーシングや市販ソフトを利用している場合も、ベンダーからのアップデート情報を確認しましょう。

-

※

源泉徴収事務に変更が生じるのは令和7年12月以後ですが、今のうちから情報を集め、準備を進めておきましょう。

(国税庁より引用)

2. 年末調整・扶養控除申告への影響

配偶者控除および配偶者特別控除の適用上限引き上げにより、年末調整時に従業員から提出される「給与所得者の扶養控除等(異動)申告書」の記入内容が変わります。

人事労務担当者は改正後の様式を従業員に配布し、記入漏れや誤記入がないかしっかり確認しましょう。また特定扶養親族(大学生等)の控除適用範囲拡大についても、年末調整時に該当者の子の収入を確認する必要があります。

これら年末調整実務では、従業員から集める扶養親族情報の範囲が広がるため、従前以上に丁寧な案内とチェックが求められます。

3. 社会保険手続きへの影響

税制改正自体は社会保険の適用基準を直接変えるものではありませんが、従業員の働き方や意識の変化によって実務にも波及があります。

例えば「今後は160万円までは税金がかからないなら勤務時間を増やそう」と考えるパート従業員が増えれば、これまで年収130万円未満に抑えていた人が超過するケースが増える可能性があります。その結果、社会保険の適用対象となるパート従業員が増加し、健康保険・厚生年金への加入手続きが発生する場面が増えるでしょう。

人事労務担当者は従業員の勤務実態を把握し、106万円・130万円の各壁を超えた場合に速やかに社会保険加入手続きを行う体制を整えておく必要があります。また、繁忙期の一時的な収入増加で130万円を超えた場合の特例措置(証明があれば扶養継続可能とする仕組み)など、最新の社会保険動向についても情報収集が求められます。

4. 社内規程・手当の見直し

前述の通り、自社で配偶者手当など扶養家族に関する社内制度を設けている場合、その支給条件を最新の基準に合わせて見直す検討が必要です。

例えば配偶者手当の支給条件を「配偶者年収160万円以下」に緩和する、あるいは収入制限を撤廃して一律支給とすることで、従業員が社内制度を理由に働き控えしなくて済むようになります。

政府も「年収の壁」対策として、配偶者手当の見直し方法を示すガイド資料を作成し企業に働きかけるなどの支援策を講じています。自社の人事ポリシーに照らし、制度改定が従業員のモチベーション向上や人材活用につながるか検討すると良いでしょう。

企業の人事労務担当者が講じるべき具体的対応策

上述の影響を踏まえ、企業の人事・労務担当者は以下のような対応策を講じることが重要です。

1. 最新情報の収集と社内周知

税制改正の詳細を国税庁の発表資料などで正確に把握します。その上で社内向けにガイドラインやQ&Aを作成し、社内報やメール、説明会などを通じて従業員へ周知徹底を図りましょう。

「何がどう変わるのか」「どのくらい手取りが増えるのか」「社会保険との違いは何か」など、従業員が疑問に思う点を予測して情報提供すると効果的です。特にパート従業員の多い現場管理者にも理解を促し、現場で適切な説明・対応ができるようにします。

従業員向け説明資料に盛り込む内容例

-

2025年税制改正の概要(年収160万円の壁の新設など)

-

各種「年収の壁」の変更点と実際の影響額の試算例

- 所得税の壁:103万円→160万円への引き上げ効果

- 住民税の壁:100万円→110万円への引き上げ効果

- 社会保険の壁(106万円・130万円)は変更なしの点に注意

-

扶養控除制度の変更点

- 配偶者控除・配偶者特別控除の上限引き上げ(150万円→160万円)

- 特定扶養控除の拡大(103万円→150万円・188万円)

-

よくある質問と回答

- 「年収をいくらまで増やしても手取りが減らない?」

- 「夫婦世帯ではどのような働き方が有利になる?」

- 「社会保険加入のメリット・デメリット」

- 「自社の配偶者手当制度はどう変わる?」

2. 年末調整システム等の確認・アップデート

自社で利用している給与計算ソフトや年末調整システムが、2025年の控除額改正や配偶者控除範囲の拡大に対応しているか確認します。ベンダーから提供されるプログラム改修やマニュアルに目を通し、不明点があれば問い合わせておきます。

社内で独自にエクセルなどで源泉税額計算をしている場合は新税額表に基づき計算式を修正しましょう。また、住民税についても2026年度から非課税枠拡大がありますので、給与支払報告書の提出先である各自治体からのアナウンスにも留意します。

3. 年末調整関連書類・手続きの準備

今年度末の年末調整に向けて、新しい様式の申告書類を入手し従業員へ配布します。記入要領も変更点を踏まえて案内し、必要に応じて配偶者や扶養親族の収入見積額の聞き取り方法も見直しましょう。併せて、従業員本人の年末調整計算でも基礎控除額が所得により変動する点に注意が必要です。

年末調整準備スケジュール例

- 2025年4月~6月:税制改正の詳細情報収集

- 2025年7月~9月:社内システム対応確認と調整

- 2025年10月:年末調整説明資料準備、新様式入手

- 2025年11月:従業員向け説明会実施、申告書配布

- 2025年12月:提出書類確認、年末調整実施

4. 社会保険の加入対応

パート従業員の労働時間延長や収入増加により社会保険加入者が増えることを見据え、健保・厚年の取得届提出や社内手続きフローを再確認します。

また政府は「年収の壁」解消を後押しするため、社会保険適用促進手当の創設や企業支援策を打ち出しています。自社のパート比率や人件費状況によっては、こうした助成金の活用を検討し、従業員の手取り減少を一時的に補填する施策を講じることも選択肢となります。結果的に従業員の加入促進と定着率向上につながれば、企業側にもメリットが大きいでしょう。

社会保険加入促進策の例

-

情報提供型

- 社会保険加入のメリットを説明する資料作成

- 個別面談での長期的なキャリアプラン提案

- 将来の年金シミュレーション提供

-

金銭的支援型

- 社会保険料補填手当の導入

- 賃金体系の見直し(社会保険料負担増を考慮した時給設定)

- 勤務時間・勤務日数調整オプションの提供

-

制度改革型

- 配偶者手当の支給条件見直し(160万円基準への変更)

- 短時間正社員制度の導入

- フレックス制度・テレワーク制度の拡充

5. 人事管理データの整備と追跡

税制改正と社会保険適用拡大の複合的影響を把握するため、パート従業員の勤務実態や収入状況を適切に管理・分析できる仕組みを整えましょう。

具体的には、以下のようなデータを定期的に追跡し、制度変更の影響を評価することが有効です。

追跡すべきデータ例

-

パート・アルバイト従業員の年収分布状況

- 103万円前後、106万円前後、130万円前後、160万円前後の人数と推移

-

勤務時間・日数の変化

- 税制改正前後での勤務希望変化の傾向

-

社会保険加入状況

- 適用拡大による新規加入者数と傾向

-

定着率・離職率の変化

- 税制・社会保険制度変更との関連分析

-

採用応募状況の変化

- 応募数・質の変化と制度変更の関連性

これらのデータを活用し、人材確保や労働力活用の観点から自社にとって最適な対応策を継続的に検討・改善していくことが重要です。

企業にとってのメリットと課題

メリット

今回の税制改正は、企業にとっても以下のようなメリットをもたらす可能性があります。

-

人材確保の容易化

- パートタイム従業員の年収上限が上がることで、より長時間・多日数の勤務が可能になり、人手不足解消に寄与

- 優秀な人材の確保・定着につながる可能性

-

業務効率・生産性の向上

- これまで「壁」を理由に勤務調整していた従業員の勤務時間増加により、教育投資効果の向上や業務習熟度アップに期待

- シフト管理の柔軟性向上

-

企業イメージの向上

- 従業員に対する情報提供や支援策実施によるエンゲージメント向上

- 働きやすい職場として採用市場での評価向上

課題と対策

一方で、以下のような課題も生じる可能性があります。

-

人件費の増加

- 勤務時間増加に伴う総支給額の増大

- 社会保険適用対象者増加による企業負担の増加

- 対策:業務効率化・自動化の推進、適正な人員配置の見直し

-

社会保険加入に伴う従業員の手取り減少対応

- 依然として130万円の壁は残存しており、この壁を超える従業員の手取り減少は課題

- 対策:社会保険料補填手当の導入、賃金体系の段階的見直し

-

制度理解不足による混乱

- 複雑な制度変更に対する従業員・管理者の理解不足

- 対策:わかりやすい説明資料の作成、個別相談会の実施、管理者向け研修の実施

-

システム対応コスト

- 給与計算・年末調整システムの改修対応

- 対策:ベンダーとの早期コミュニケーション、計画的な予算確保

まとめ:改正対応への準備と長期的視点

2025年税制改正による「年収160万円の壁」の新設は、企業の人事労務実務に多方面で影響をもたらします。特に従業員51人以上の企業では、パート従業員の社会保険適用拡大と合わせた対応が求められます。

この改正は、従来の「年収103万円の壁」問題に対する抜本的な見直しとして、パートタイム労働者など低所得層の税負担を軽減し、「働き損」の解消と労働力確保を目指したものです。企業としては、この政策意図を理解し、従業員が能力を発揮できる環境整備に取り組むことが重要です。

今後の対応としては、以下の点に注力することをお勧めします。

-

正確な情報収集と従業員への適切な情報提供

-

給与計算・年末調整システムの早期対応

-

従業員が能力を最大限発揮できる柔軟な勤務体系の検討

-

社会保険加入促進のための支援策実施

-

長期的な人事戦略への組み込み

人事労務担当者は改正内容を正確にフォローしつつ、従業員が安心して働ける環境整備と社内システムの調整に努めることが求められます。常に最新情報をキャッチアップし、法改正に機敏に適応することで、企業としても人材確保と生産性向上に繋げていきましょう。

しかし、法改正対応には、実務運用や業務フローの変更も求められます。こうした対応へお悩みの方は、キヤノンマーケティングジャパングループの「年末調整アウトソーシング」にご相談ください。紙・Webの申告両方のサービス提供はもちろんのこと、一部分のみの業務代行や、既存の運用方法を基準にした業務のご提案も可能です。また、税制改正にも精通した専門家が対応するため、安心して業務を任せることができます。煩雑な業務から解放され、本来注力すべき業務に集中できる環境を整えるために、ぜひお気軽にお問い合わせください。

執筆者プロフィール

大杉宏美(社会保険労務士・FP)

専門家集団 BAMBOO INCUBATOR 所属•運営

クレド社会保険労務士事務所 代表

大阪大学法学部卒業後、サントリー(現サントリーホールディングス)株式会社を経て、医業経営コンサルティング会社に参画。クライアントの抱える多様な問題に応えるため、社会保険労務士の資格を取得し、独立開業。現在は、医療法人・スタートアップを中心に労務コンサルティングを提供している。株式会社BAMBOO INCUBATOR 取締役、ほか2社代表。

-

※

本稿は国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」を参考に2025年4月時点の情報に基づき執筆したものです。今後省令や指針の改定により詳細が変更される可能性がありますので、最新の情報については関連当局の資料やウェブサイトを適宜ご確認ください。

こちらの記事もおすすめです

-

年末調整業務担当者が感じる課題とは?業務負荷の原因や負担軽減に向けた対応策を調査企業の年末調整担当者の8割以上が業務の課題を感じていることが明らかに。年末調整業務に関する人事部門へのアンケート調査結果を紹介します。

-

年末調整BPOの舞台裏に迫る70万人の年末調整業務をまるっと引き受けている!?その裏側、BPOサービスの現場担当者に聞いてみました。

-

年末調整代行サービスとは?アウトソーシングのメリットや注意点を徹底解説!年末調整業務における企業が抱える課題から、その解決策としての代行サービスがもたらすメリット、注意点までを徹底解説します。

-

失敗しない!年末調整の電子化導入ガイド(チェックリスト付き)年末調整の電子化によるメリットや導入手順、失敗しないサービス選びのポイントを解説します。手作業の負担を軽減し、業務効率を向上させる方法をわかりやすくご紹介します。

「BPOソリューション」についてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 BPO統括センター