【令和6年最新!】定額減税をふまえた年末調整の手順をわかりやすく解説!

令和6年6月から12月にかけて、定額減税が実施されています。令和5年度までとは異なり、令和6年度の年末調整を行う際には、この定額減税を考慮する必要があります。本コラムでは、人事労務担当者向けに、年末調整時の定額減税の対象者や手順、そして注意点をわかりやすく解説します。

![無料[年末調整アウトソーシングサービス]「従業員規模300名以上の企業様向け」まずは概算費用を把握しませんか?2つの質問に答えるだけ!およその費用をお知らせします 概算を知りたい方はこちら](/-/media/Project/Canon/CanonJP/Website/business/trend/shared/image/banner/690x246/bnr-bpo-10-690x246.png?h=246&iar=0&w=690&sc_lang=ja-JP&hash=8906F4CD14E13D039902205D5CBECB84)

目次

- 定額減税とは

-

年末調整時の定額減税(年調減税)とは

- 対象者

- 減税額

- 減税方法

-

年調減税の対象者とは

- 年末調整時の定額減税(年調減税)の対象者とならないケース

- 月次減税事務の対象者との違い

-

年末調整時の定額減税(年調減税)の手順

- 年調減税の対象者の確認

- 年調減税額を算出する

- 年調減税額の控除を行う

- 源泉徴収票への表示

- 年末調整時の定額減税(年調減税)Q&A 5選

- まとめ

定額減税とは

定額減税は、1990年代半ばから続くデフレ脱却に向けた経済政策の一環として導入された制度で、令和6年度分の所得税において納税者の税額から一定額が控除されます。給与を支給する企業は、この減税措置を正確に適用し、対象者や控除額を把握した上で対応する必要があります。

控除額は、2024年分の所得税から1人あたり3万円、住民税から1人あたり1万円の合計4万円が控除されます。対象者は、納税者本人とその同一生計配偶者、及び扶養親族です。

住民税の定額減税は、2024年7月から2025年5月までの給与支給時に特別徴収(給与控除)で行われますが、所得税の定額減税は給与所得者の場合、毎月の給与(「月次減税事務」)および年末調整(「年調減税事務」)で実施されます。

年末調整時の定額減税(年調減税)とは

ここまで定額減税の概要について解説してきましたが、いよいよ年末調整の時期が近づいてきました。次に、年末調整時の定額減税にむけた具体的な対応方法について解説します。

対象者

年末調整時の定額減税の対象になるのは、本人以外に同一生計配偶者や、扶養家族も対象になります。

| 対象者 | 条件 |

| 本人 |

|

| 同一生計配偶者および扶養親族 |

|

-

※

「子ども・特別障害者等を有する者等の所得金額調整控除」を受ける場合は2,015万円以下

減税額

年末調整時の定額減税額は、本人30,000円、同一生計配偶者と扶養親族1人につき30,000円の合計額です。

| 対象者 | 所得税 |

| 本人 | 3万円 |

| 配偶者 | 3万円 |

| 扶養親族 | 1人につき3万円 |

減税方法

減税の方法として、給与所得者については「月次減税事務」と「年調減税事務」の2段階で処理が行われます。

月次減税事務

「月次減税事務」においては、最初の月次減税事務までに提出された扶養控除等申告書などにより確認した同一生計配偶者と扶養親族の数に基づき、定額減税額(月次減税額)が決定されます。その後に扶養家族の異動等があった場合でも減税額は変更されません。

年末調整減税事務

「年調減税事務」では、年末調整の際に、年末調整時点の同一生計配偶者と扶養親族の数によって定額減税額(年調減税額)を再計算します。月次減税事務開始後に扶養家族の異動等があり、月次減税額と年調減税額との間に差が生じた場合には、年調減税事務で精算されます。

定額減税額が変動する場合

月次減税事務開始後に下記のような異動があった場合には、年調減税事務で定額減税額の精算が行われます。

(例)

- 扶養親族が増えた

- 扶養親族が非居住者となった

- 扶養親族が居住者となった

- 配偶者の所得が48万円を超えた

- 同一生計配偶者が増えた

年調減税の対象者とは

年調減税事務の対象者は、原則として年末調整の対象となる人です。そのため、扶養控除等申告書を提出している人が年調減税の対象となります。

なお、令和6年6月1日以後に、年の中途で年末調整の対象となる人も年調減税の対象です。

- 年の途中で死亡退職した人

- 著しい心身の障害のため退職した人で、その退職時期からみて、本年中に再就職ができないと見込まれる人

- 12月中に給与の支給期が到来した後に退職した人

- 年の途中で海外支店へ転勤し、非居住者となった人

また扶養家族の増減があった場合には、注意が必要です。例えば、結婚や出産、収入減少等によって扶養親族が増加した場合、年調減税額は月次減税額よりも増加します。これにより、還付が発生しやすくなります。一方、離婚や就職、収入増加により扶養親族が減少した場合、月次減税額に比べ年調減税額は減少し、徴収が発生しやすくなります。したがって、これらの変動を事前に把握し、適切な対応を行うことが重要です。

年末調整時の定額減税(年調減税)の対象者とならないケース

年末調整の対象でない人には、年調減税事務は行いません。また、年末調整の対象者であっても、定額減税の要件を満たさない場合は、年調減税事務は行いません。

具体的には、下記のような人は年調減税事務の対象にはなりません。

-

令和6年5月31日以前に退職した人

- 主たる給与の収入金額が2,000万円を超える人

- 給与に係る源泉所得税について、災害被害者に対する租税の減免や徴収猶予や還付を受けた人

- 扶養控除等申告書を提出していない人(乙欄・丙欄適用者)

- 年末調整の対象にならない人

- 合計所得金額が1,805万円を超える人

月次減税事務の対象者との違い

年調減税事務の対象者は、月次減税事務とは範囲が異なる場合があります。対象者の判断には注意が必要です。

-

月次減税事務の対象であるが、年調減税事務は行わない人

例:合計所得金額が1,805万円を超える人

-

月次減税事務の対象ではなかったが、年調減税事務を行う人

例:6月2日以後に入社した人

年末調整時の定額減税(年調減税)の手順

年末調整時の定額減税(年調減税)の手順は、以下のとおりです。

- 年調減税の対象者の確認

- 年調減税額を算出する

- 年調減税額の控除を行う

- 源泉徴収票への表示

年調減税の対象者の確認

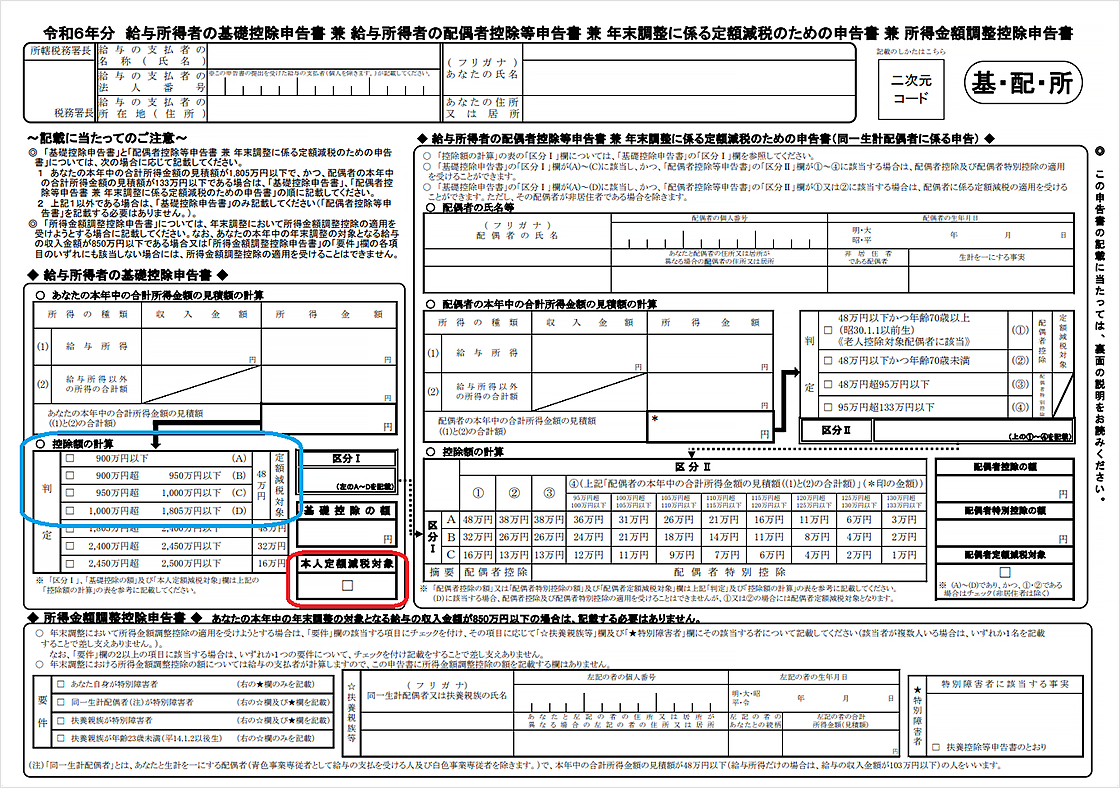

「基礎控除申告書」により、年調減税事務の対象者を確認します。

合計所得金額の見積額が1,805万円以下の給与所得者は、「本人定額減税対象」欄に✓が記載されます。この✓がある人が年調減税事務の対象となります。

念のため、給与所得者が記載した2024年分の合計所得金額の見積額を確認し、「本人定額減税対象」欄の✓が正しいか確認するようにしましょう。

年調減税額を算出する

年調減税事務の対象者ごとに、年末調整時点における同一生計配偶者と扶養親族の数に応じて年調減税額を計算します。

年調減税額は次の合計金額です。

- 本人 30,000円

- 同一生計配偶者または扶養親族 1人につき30,000円(いずれも居住者に限ります)

(例)従業員に同一生計となる配偶者と16歳未満の子供がいる場合の年調減税額の計算式は、以下のようになります。

- 計算式:従業員本人+同一生計配偶者+扶養親族1名

- 年調減税の金額:30,000円+30,000円+30,000円=90,000円

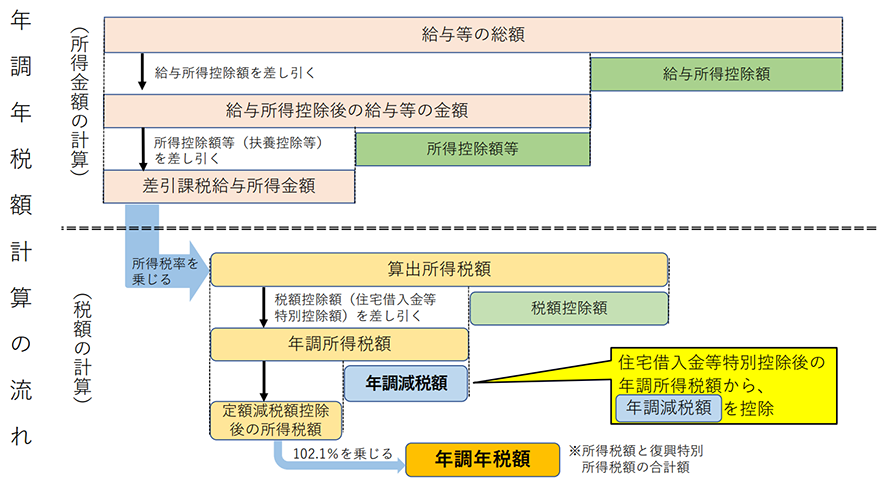

年調減税額の控除を行う

年調減税額と年調所得税額を算出できたら、年調減税額を控除します。

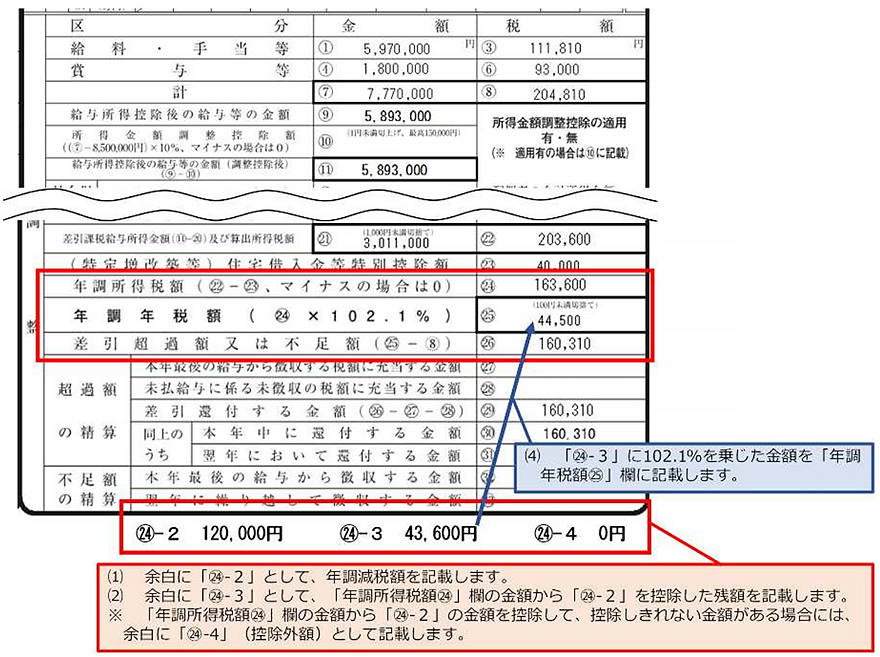

控除を行う際は、国税庁発行の「年末調整計算シート(令和6年用)」または「令和6年分給与所得に対する源泉徴収簿」の余白部分を活用します。

-

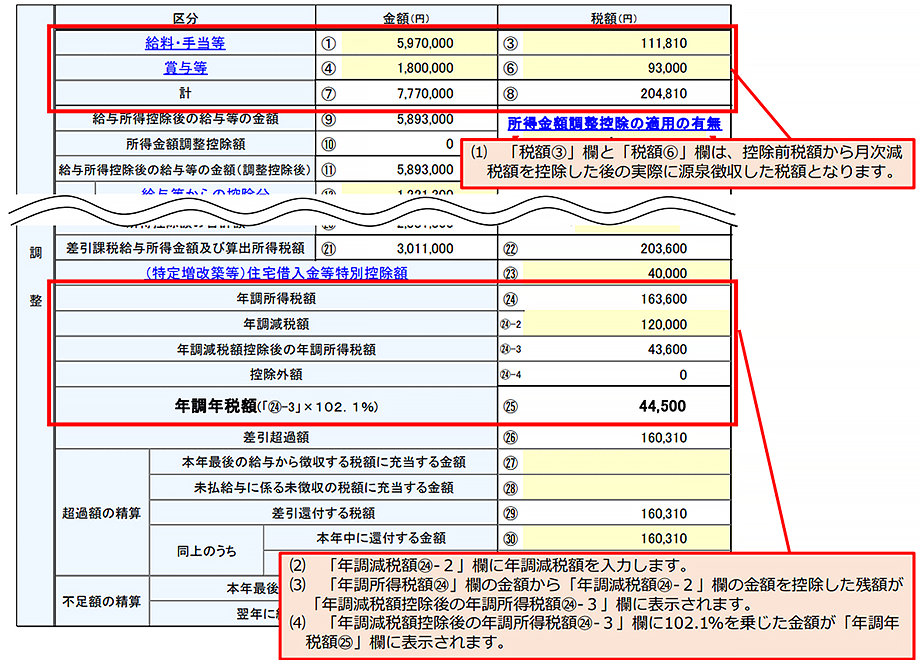

源泉徴収税額の集計時に、月次減税事務で実際に源泉徴収した税額を給与と賞与でそれぞれ集計し、「税額③」欄と「税額⑥」欄に記入し、その合計額を「税額⑧」欄に記入します。

-

年調所得税額が算出されたら、定額減税分(年調減税額)を控除します。控除は年調所得税額を上限とし、控除しきれなかった分は次年度には持ち越しません。

-

所得税額を通常通り計算し、「年調所得税額㉔」欄に記入します。

-

定額減税後、復興特別所得税(×102.1%)を加算して年調年税額を算出し、過不足額を精算します。

イメージ図:年調年税額計算の流れ

国税庁の年末調整計算シートを利用して税額計算する場合は、下記のとおりとなります。

また、源泉徴収簿は下記のとおりとなります。

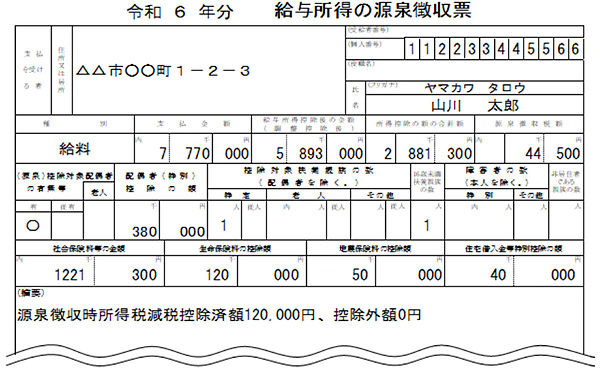

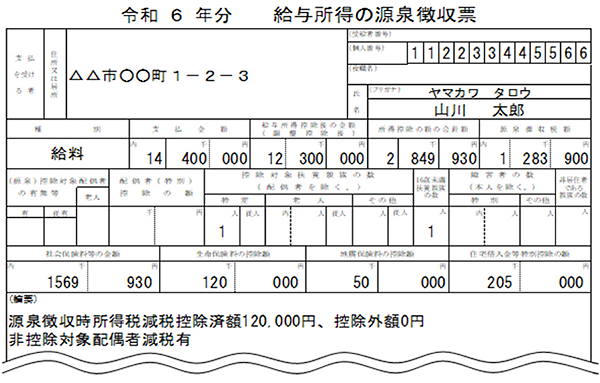

源泉徴収票への表示

年末調整の対象者について、源泉徴収票には定額減税額等を記載する必要があります。

「(摘要)」欄に、下記を記載します。

-

実際に控除した年調減税額

記載例:「源泉徴収時所得税減税控除済額×××円」

-

年調減税額のうち年調所得税額から控除しきれなかった金額

記載例:「控除外額×××円」(控除しきれなかった金額がない場合は「控除外額0円」)

-

合計所得金額が1,000万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合

記載例:「非控除対象配偶者減税有」

-

非控除対象配偶者が障害者に該当する場合

記載例:「減税有 配偶者氏名(同配)」

また「源泉徴収税額」欄には、年調所得税額から年調減税額を控除した残額に復興特別所得税(102.1%)を加算した金額を記載します。

記載例①:一般的な場合

記載例②:非控除対象配偶者分の定額減税の適用を受けた場合

なお、年末調整の対象者のうち、定額減税の対象にはならない人(給与収入は2,000万円以下であるが、給与以外の収入があり2024年の合計所得金額が1,805万円を超える人)は、「(摘要)」欄に「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載します。

年末調整時の定額減税(年調減税)Q&A 5選

-

Q32024年6月時点で扶養親族だった親族が年の途中で亡くなりました。その親族は年調減税額の計算に含まれますか。

-

A3

その親族の死亡の日の現況で扶養親族であると判定されるのであれば、年調減税額の計算に含めることとされています。

-

Q4基準日在職者から同一生計配偶者についての「源泉徴収に係る申告書」が提出された場合、年調減税額の計算に新たな申告書が必要ですか。

-

A4

必要です。「源泉徴収に係る申告書」は月次減税のための書類なので、年末調整時には「配偶者控除等申告書」または「年末調整に係る申告書」の提出が必要です。

-

Q1「控除対象配偶者」や「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めますか。

-

A1

給与所得者の提出した配偶者控除等申告書に氏名等が記載されている「控除対象配偶者」で、居住者である人については、年調減税額の計算に含めることとされています。

一方、「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めることはできません。 -

Q2月次減税額の計算に含めた同一生計配偶者が、令和6年7月に就職し、令和6年分の合計所得金額が48万円超となる見込みです。その場合に、その配偶者は、年調減税額の計算に含めますか。

-

A2

月次減税額の計算に含めた同一生計配偶者又は扶養親族であっても、12月31日の現況で令和6年分の合計所得金額が48万円超となる場合には、その配偶者等については年調減税額の計算には含めないこととされています。

-

Q5年末調整対象外の給与所得者の源泉徴収票には、定額減税額をどのように記載しますか。

-

A5

定額減税額の記載は不要です。年末調整対象外の人は確定申告で最終的な定額減税額を精算するため、源泉徴収票には記載しません。「源泉徴収税額」欄には、月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載します。

まとめ

本コラムでは令和6年度年末調整時の「定額減税」について、人事労務担当者が知っておくべき知識を解説いたしました。

そこでおすすめなのが、年末調整のアウトソーシングサービスの活用です。年末調整アウトソーシングサービスを活用することで、担当者の負担軽減や業務効率の向上、最新情報の提供、正確な年末調整作業、法令改正への対応など、企業にとって大きなメリットとなるでしょう。

年末調整の時期は、通常の業務や12月の賞与の計算に加えて、従業員からの申請書の確認や年税額の計算、税務署や市区町村に提出する書類の作成といった、多くの業務が集中します。また今回のような法改正にも対応しなければならず、人事労務担当者の負担はさらに増すばかりです。

キヤノンマーケティングジャパンでは、年末調整 のべ「300万人以上」の実績にもとづく多くの経験と実績により蓄積された豊富なノウハウがあります。年末調整業務でお困りの方は、ぜひお気軽にご相談ください。

こちらの記事もおすすめです

「BPOソリューション」についてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 BPO統括センター