スキャナ保存制度とは?改正ポイントや対象書類・保存要件について説明

電子帳簿保存法の改正に伴って注目を集めている、国税関係帳簿書類の電子データによる保存。今まで紙媒体のみで保存をしてきた企業では、新たな取り組みとして試行錯誤しているところも多いのではないでしょうか。スキャナ保存制度は、そんな紙媒体での取引が主となっている企業が、情報の電子化を進めるにあたって最初に覚えておきたい制度でもあります。

そこで本記事では、スキャナ保存制度の基本的な情報や、この制度に対応することのメリット・デメリットを解説します。また、令和3年に改正が行われた本制度の内容についても詳しく解説しているので、スキャナ保存制度の理解を深めたい方はぜひ参考にしてみてください。

目次

- スキャナ保存制度とは

-

スキャナ保存要件の改正ポイント

- 税務署長の事前承認の廃止

- 適正事務処理要件の廃止

- タイムスタンプ要件の緩和

- 検索要件の緩和

- 重加算税の加重措置の整備

- スキャナ保存制度の対象となる書類

- スキャナ保存制度の要件

- スキャナ保存制度に対応するメリット

- スキャナ保存制度に対応するデメリット

-

スキャナ保存制度に対応する際の注意点

- 使用するスキャナ機器は慎重に選ぶ

- 重要な書類の原本は廃棄しない方がよい

- スマホ撮影画像の注意点

- まとめ

スキャナ保存制度とは

スキャナ保存制度について知るには、まず電子帳簿保存法について知る必要があります。電子帳簿保存法とは、紙での保存が義務付けられている国税関係帳簿書類を「電子データ」で保存できるようにする法律です。電子データとして保存する方法は3種類あり、スキャナ保存はその3つのうちの一つになります。

電子データを保存する方法

- 電子帳簿等保存

- 電子取引

- スキャナ保存

スキャナ保存は、紙で受領・作成した書類を画像データで保存する方法で、紙媒体でやり取りしていた企業が一番取り組みやすい方法といえます。

スキャナ保存要件の改正ポイント

スキャナ保存も含めた電子帳簿保存法は、令和3年1月に改正が行われました。改正の背景の1つには、昨今の新型コロナウイルスの流行があります。新型コロナウイルスが流行した結果、多くの企業がテレワークを推進することになり、それによって各企業のデジタル化の遅れ等の課題が浮き彫りになるとともに、これまで取り入れられなかった取引先との電子データを使った書類のやり取りが急激に広まりました。

そういった背景を受けて国は、電子データの保存に対する内容の緩和を実施しています。その取り組みの一つが今回の“スキャナ保存の要件の改正”となります。改正のポイントは以下の通りです。

- 税務署長の事前承認の廃止

- 適正事務処理要件の廃止

- タイムスタンプ要件の緩和

- 検索要件の緩和

- 重加算税の加重措置の整備

先に触れた背景を踏まえて、これらのポイントがどのような変化を与えたのかを確認していきましょう。

税務署長の事前承認の廃止

今回の改正で、国税関係書類をスキャナ保存する際に必要だった「税務署長の事前承認」が不要になりました。その結果、スキャナ保存をするために必要となる手間が大きく削減され、各企業が導入しやすくなったのです。

従来の制度だと、税務署長の事前承認を得るためには3,4か月前までに、「承認申請書」および「添付書類」を提出しなくてはいけない手間がありました。この手間は企業にとっては想像以上に大きいもので、特に中小企業のような規模の場合は事務の手間が増えてしまうことによって、スキャナ保存の導入を妨げるものとなっていました。

ですので、今回の改正によるこのポイントは、スキャナ保存の導入に対して足踏みをしていた企業にとっては大きな内容と言えるでしょう。

適正事務処理要件の廃止

適正事務処理要件とは、国税関係書類の受領等から入力までの各事務に関する規定を定め、その規定に基づいて処理することを定めた要件です。定められていた内容は相互牽制、定期的な検査、再発防止策の社内体制構築などが該当します。これらが、スキャナ保存に関して今回の改正では廃止となりました。

適正事務処理要件は、国税関係書類を適切に処理するための要件であったため、先で取り上げたように定期的な検査や相互牽制が必要とされていました。しかし、今回の改正によってこれらが不要となったことで、企業の負担が削減されることとなったのです。

タイムスタンプ要件の緩和

タイムスタンプとは、ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術です。これは、改ざん防止として活用されていた技術であるため、国税関係書類の電子データ保存をする上でも重要なポイントとなっています。そのポイントが今回の改正では緩和されました。

従来だと、スキャナ保存の場合、書類受領後3日以内に書類に自署をして、スキャンを行なった後にタイムスタンプを付与しなければいけませんでした。しかし、今回の緩和によって「自署が不要」「受領後最長約2カ月+概ね7営業日以内にタイムスタンプの付与」となりました。

期限に余裕ができたことで、各企業が保管しやすくなった点は大きなポイントと言えるでしょう。

なお、令和4年4月1日から、総務大臣が認定する業務に係るタイムスタンプを用いることとなり、令和5年7月29日までに完全に移行することとしていますので注意が必要です。

検索要件の緩和

検索要件とは、保管している書類をシステム上において、特定の条件で絞り込み検索できるようにしておくための要件のことを指します。従来は、検索要件を満たすために取引年月日、勘定科目など主要な記録項目を検索の条件とすることが必要でした。ですが、今回の改正によって検索用の記録項目が以下の項目に限定されました。

- 取引年月日その他の日付

- 取引金額

- 取引先

また、検索要件の記録項目について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能を確保しなくてもよくなりました。

従来の様に細かく設定する必要があったのと違い、項目が限定されたことで設定する手間が削減しました。

重加算税の加重措置の整備

今回の改正により様々な要件が緩和された一方で、それに伴って改ざんや隠ぺいに対する処罰は厳格になりました。その内容としては、隠ぺい等によって所得金額を過少申告したりしていた場合に、従来の重加算税に本税の10%に相当する金額を上乗せして課税するといったものです。ちなみに、電子帳簿保存法では以下の様に記載されています。

納税の告知を受けることなくされた納付(以下この項において「期限後申告等」という。)があった場合において、同法第六十八条第一項から第三項まで(重加算税)の規定に該当するときは、同条第一項から第三項までの重加算税の額は、これらの規定にかかわらず、これらの規定により計算した金額に、これらの規定に規定する基礎となるべき税額(その税額の計算の基礎となるべき事実で当該期限後申告等の基因となるこれらの電磁的記録に記録された事項に係るもの(隠蔽し、又は仮装された事実に係るものに限る。以下この項において「電磁的記録に記録された事項に係る事実」という。)以外のものがあるときは、当該電磁的記録に記録された事項に係る事実に基づく税額として政令で定めるところにより計算した金額に限る。)に百分の十の割合を乗じて計算した金額を加算した金額とする。

この改正については、紙書類の段階で改ざんが行われている場合も適用されることが予測されるため、この改正を機に、さらに不正対策が取られたシステムの構築が重要となってくるでしょう。

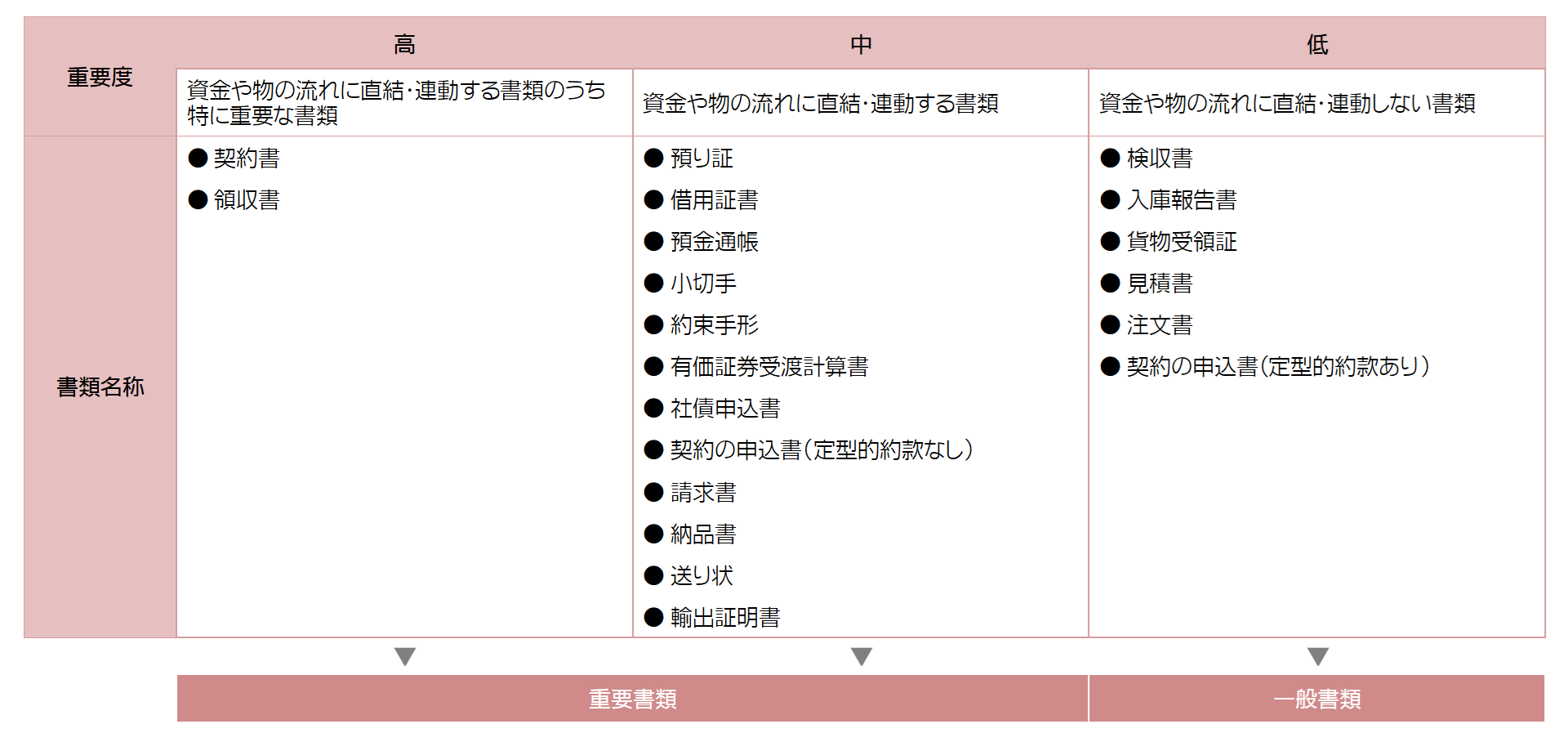

スキャナ保存制度の対象となる書類

スキャナ保存を導入するのであれば、どの書類をスキャナ保存できるようになるのかを知っておくことが大切です。スキャナ保存の対象は、規則第2条第4項に規定する書類以外の国税関係書類です。規則第2条第4項に規定する書類とは、具体的には棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類であり、これ以外の国税関係書類がスキャナ保存の対象となります。

対象となる書類については、国税庁が重要度別に3つに区分していますので、それに応じて以下の表でまとめております。

重要度が低以外のものがいわゆる重要書類(法第4条第3項に規定する国税関係書類のうち、規則第2条第7項に規定する国税庁長官が定める書類以外の書類)、重要度が低のものが一般書類(規則第2条第7項に規定する国税庁長官が定める書類)です。

スキャナ保存制度の要件

先述した対象となる書類をスキャナ保存したい場合には、定められた要件を満たす必要があります。以下の表を参考に、保存制度の要件について把握しておきましょう。

令和6年1月1日からの取扱いに関するもの

| 項目 | 重要書類 (資金や物の流れに直結・連動する書類) |

一般書類 (資金や物の流れに直結・連動しない書類) |

|---|---|---|

| 入力期間の制限 | 次のどちらかの入力期間内に入力すること ① 【早期入力方式】 書類を作成または受領してから、速やか(おおむね7営業日以内)にスキャナ保存する ② 【業務処理サイクル方式】 それぞれの企業において採用している業務処理サイクルの期間(最長2か月以内)を経過した後、速やか(おおむね7営業日以内)にスキャナ保存する ※ ②の業務処理サイクル方式は、企業において書類を作成または受領してからスキャナ保存するまでの各事務の処理規程を定めている場合のみ採用できます |

左記に同じ。 ※一般書類の場合は、入力期間の制限なく入力することもできます |

| 一定の解像度による読み取り | 解像度200dpi相当以上で読み取ること | |

| カラー画像による読み取り | 赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること | 左記に同じ ※一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます |

| タイムスタンプの付与 | 入力期間内に、総務大臣が認定する業務に係るタイムスタンプ※1を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます |

|

| バージョン管理 | スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること | |

| 帳簿との相互関連性の確保 | スキャナデータとそのデータに関連する帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこと | 不要 |

| 見読可能装置等の備付け | 14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること | 左記に同じ ※白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません |

| 速やかに出力すること | スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ① 整然とした形式 ② 書類と同程度に明瞭 ③ 拡大又は縮小して出力することができる ④ 4ポイントの大きさの文字を認識できる |

|

| システム概要書等の備付け | スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること | |

| 検索機能の確保 | スキャナデータについて、次の要件による検索ができるようにすること ① 取引年月日その他の日付、取引金額及び取引先での検索 ② 日付又は金額に係る記録項目について範囲を指定しての検索 ③ 2以上の任意の記録項目を組み合わせての検索 ※ 税務職員による質問検査権に基づくスキャナデータのダウンロードの求めに応じることができるようにしている場合には、②及び③の要件は不要 |

|

-

※

令和4年1月1日から令和5年12月31日までの取扱いに関するものは、以下リンク先をご覧ください。

スキャナ保存制度に対応するメリット

前提として、スキャナ保存制度に対応すること自体は義務ではありません。そのため、対応しなくても罰せられることは無いです。とはいえ、スキャナ保存制度に対応することで得られるメリットがあるので、多くの企業がスキャナ保存を取り入れています。そこで、以下のメリットを参考にスキャナ保存を導入するかどうかを検討してみてください。

-

生産性の向上に繋がる

- 電子データでの保存にすることで、検索効率がアップするため、ムダに書類を探したりする手間が省けます。無駄な時間を減らせる部分が多いほど、生産性の向上に繋がるでしょう。

-

経理業務が効率化する

- 純粋に経理業務が効率化します。こちらも、電子データ化によって検索効率が高まれば、仕訳伝票の作成などの業務の効率化に繋がるでしょう。

-

ペーパーレス化に繋がる

- 原紙自体を削減することはできませんが、一度スキャンをしてしまえばその書類を使用する際は電子データでのやり取りができるため、ムダに紙媒体を発行する必要が無くなります。

スキャナ保存制度に対応するデメリット

スキャナ保存制度に対応するメリットがある一方で、デメリットもあります。デメリットを知ることは、スキャナ保存制度に対応する価値があるかどうかを知ることに繋がるので、ここでしっかりと把握しておきましょう。

- 要件を満たすシステムの導入にコストがかかる

- 全てをペーパーレス化に繋げるのは難しい

スキャナ保存制度に対応するためには、ただスキャンをするだけではいけません。要件を満たした保存をしないと制度に対応しているとは言えないため、制度に対応したシステムを導入する必要があります。そのシステムを導入するには一定のコストがかかるので、最初にある程度の予算を組んでおかなくてはいけないでしょう。

また、ペーパーレス化は全ての書類に効果を発揮するわけでは無い点にも注意が必要です。重要な書類に関しては、スキャンデータだと民事訴訟法上において効力が薄れる可能性があるため、スキャナ保存をしても原本の廃棄をしないで保存しておくケースもあります。そのため、完璧なペーパーレス化を実現するためにスキャナ保存を取り入れるのは難しいと言えるでしょう。

スキャナ保存制度に対応する際の注意点

スキャナ保存制度に対応するうえでのメリット・デメリットについて把握したら、注意点も合わせて確認しておきましょう。注意点は主に以下の2点です。

- 使用するスキャナ機器は慎重に選ぶ

- 重要な書類の原本は廃棄しないほうがよい

スキャン保存するための機器は、適切なモデル選定をすることで業務効率化に繋げることができるので、導入後の手間を最小限にするためにも機器の選定は慎重に行なうことも必要です。

また、スキャナ保存することによって、紙媒体を無くしていけると思われがちですが、重要な書類の場合は紙媒体で保管しておいた方が良い場合もありますし、各社で定められた社内ルールや規程に基づいて判断することも必要です。

以上のことについて、次項で詳しく解説していきます。

使用するスキャナ機器は慎重に選ぶ

スキャナ保存をするために使用するスキャナ機器は、様々な種類があります。制度で定められている要件を満たす機器を導入するのはもちろんのこと、スキャンする紙媒体の量などに合わせて選ぶことも重要です。

例えば、機器によってはスキャン後、ダイレクトにデータを登録できるシステムやサービスがあります。スキャンする媒体が多いほど、こういった機能は重宝される傾向にあり、実際に導入すれば業務の効率化に繋がることでしょう。手間が増える機器を導入してしまうと、従業員の負担ばかりが重くなってしまうので、なるべく効率よく導入するためにも機器選定は慎重に行なってください。

重要な書類の原本は廃棄しない方がよい

重要な書類とは、その内容により、各社のルールや規程に基づいて判断すべきものです。この書類に関しては、スキャナ保存をしたとしても、原本を廃棄せずに保管しておいた方が良いです。

民事訴訟法上において、スキャナ保存したデータはあくまでも“コピー”という扱いにしかなりません。そのため、原本に比べると効力が低い場合もあります。そのため、揉め事になった際の保険としても原本は紙媒体で保管しておいた方が良いでしょう。

スマホ撮影画像の注意点

スマホの発展によってスマホカメラの精度が向上する中、平成28年(2016年)からスマホやデジタルカメラで撮影したデータを保管することも可能となっています。もちろん、先述した要件に当てはまっていないと意味は無いので、画質の悪いカメラの場合には適応されないこともあります。ちなみに、画質についてですが、撮影する書類のサイズによって解像度が異なることによって、カメラに求められる画素数が異なること、また、24ビットカラー以上でないと要件を満たしたことにはならないので気を付けてください。

また、スマホ撮影で電子保存する場合には、保存可能な書類とそうでない書類がある点にも注意が必要です。それぞれの書類は以下の通りです。

| 保存ができる書類 | 保存できない書類 |

|---|---|

|

|

特に保存できない書類については、しっかりと押さえておきましょう。

まとめ

スキャナ保存は、紙で受領・作成した書類を電子データにして保存する方法で、スキャナ保存制度は、その“スキャナ保存”についての取り扱いを定めた制度です。スキャナ保存制度は令和3年1月に改正され、保存における要件等の緩和が行われました。それに伴って、スキャナ保存の取り組みに対して足踏みをしていた多くの企業が、スキャナ保存を取り入れるきっかけにもなる可能性があります。

また、電子データでの保存はスマホ撮影による画像でも適用されます。もちろん、適用されるためには要件を満たす必要があるため、一定の画質等は求められますが、スマホ撮影で電子データ化できればさらに業務効率化の助けになることが予測されるでしょう。

テレワークなど、電子データでの取り扱いが増えてきている昨今だからこそ、これをきっかけにスキャナ保存の導入を検討してみてはいかがでしょうか。

その他の関連商品・サービスのご紹介

DigitalWork Acceleratorについてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 デジタルドキュメントサービス戦略推進課