どうする?電子帳簿保存法

令和5年12月31日に宥恕期間が終了しました。

令和6年1月1日以降は、書面保存することも認められていた電子取引情報が、電子データのまま保存する以外は認められなくなりました。

下記のような取引があれば、電子データの保存が必要です。

このような取り引き、ありませんか

- 注文書や見積書を電子データで受領している

-

- メールやWebから請求書・領収書を受領している

-

請求書・領収書を紙で受領している

-

紙で受領する書類については、引き続き紙での保存は可能ですが、紙と電子データの取引が混在している場合、業務が煩雑となりますので、混在している場合は早急な業務の見直しをおすすめします。

例えば、

- 電子化された領収書を印刷して経理へ提出している

- 経理への領収書の提出は「電子」、経費申請は「紙」で行っている

電子取引の保存義務化の対応とスキャナ保存制度を利用したデジタル化を進め、企業のDXを加速させませんか?

お客さまの業務に合わせた対応例を3つご紹介します。

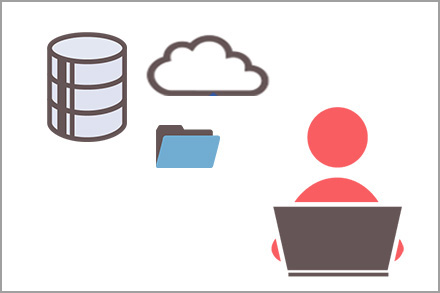

受領・収集—保管

紙と電子受領データをストレージに保存

手順1

ペーパーレス化したファクスだけでなく、紙で受領した請求書や領収書などをスキャンします。

手順2

スキャンしたデータや電子で受領したデータを電子帳簿保存法に対応したストレージに保存します。

受領・収集—申請・承認—保管

収集から保管までデジタル化

手順1

請求書や領収書をスキャン、またはメールや取引先のウェブサイトからダウンロードします。

手順2

電子化されたデータをパソコンやスマートフォンから申請・承認処理します。

手順3

承認されたデータを電子帳簿保存法に対応したストレージに保存します。

受領・収集—申請・承認・保管—伝票起票

会計システムと証憑を紐付けてデータ保存

手順1

電子化されたデータをパソコンやスマートフォンから申請・承認処理します。

手順2

承認されたデータを電子帳簿保存法に対応したストレージに保存します。

手順3

保存後、伝票作成や確認作業、支払い作業など経理処理を行います。

電子保存の仕組みを作る際は、タイムスタンプや事務処理規程※1を作成するなど、改ざん・削除の防止と予防のルール策定そのほか一定の要件に基づいて保存することが必要になります。

-

※1

事務処理規程とは、電子で保存されたデータの真実性を確保するという観点から、どこまで社内フローを整備すればデータ改ざんなどの不正を防ぐことができるかについて、個々の会社ごとに検討いただくものとなります。