【完全理解ガイド】デジタルインボイスとは。初心者もわかるメリット・デメリット、導入手順まで

公開日:2024年12月25日

2023年10月より、適格請求書等保存方式(以下、「インボイス制度」という)が開始されており、2024年1月より、電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)上の電子取引におけるデータ保存の義務化が開始され、バックオフィス業務ではさまざまな変化がありました。時代の流れでもある「電子化」が、進んでいるのは事実ですが、紙のやり取りを単にデータのやり取りに変えただけといった声も聞きます。請求書の場合、単に電子化されるだけではない、請求情報が構造化・標準化されるデジタルインボイスは、業務効率化や経理業務の自動化等を図ることができますので、今回は、「デジタルインボイス完全理解ガイド」として、メリットやデメリット等のポイントについて解説します。

デジタルインボイスとは

デジタルインボイスとは、デジタル庁によると「請求情報(請求に係る情報)を、売り手のシステムから、買い手のシステムに対し、人を介することなく、直接データ連携し、自動処理される仕組み」とされています。

他方、電子インボイスとは、電子帳簿保存法における電子取引※により授受された適格請求書(以下、「インボイス」という)を指したり、インボイスの記載内容を電子化したものを指したりしますが、「デジタルインボイス」及び「電子インボイス」は、法令上明確な定義があるわけではありません。

また、上記電子インボイスのデータを受取側(買い手)のシステムで処理できるよう、標準化・構造化されたものがデジタルインボイスと考えられますので、デジタルインボイスに対応したシステムを売り手及び買い手において利用している場合には、電子データを直接やりとりができる等の利点があります。

なお、デジタルインボイスは電子帳簿保存法と消費税におけるインボイス制度と以下のような関係があります。

電子帳簿保存法とデジタルインボイスとの関係

電子帳簿保存法では、「所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者は、電子取引を行った場合には、一定の要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電子帳簿保存法7条)」※が、デジタルインボイスにおける売り手と買い手とのやり取りについては、「電子取引」に該当しますので、両者において、以下の一定の要件に基づき、電子データにて保存する必要があります(電子帳簿保存法施行規則4条ほか)。

-

改ざん防止のために、次のいずれかの措置をとる

- タイムスタンプが付与されたデータを受領

- 受領したデータにタイムスタンプを付与

- 訂正・削除の履歴が残るシステム等で授受・保存

- 改ざん防止のための事務処理規程を策定、運用、備付け

-

保存データを確認するためのディスプレイやプリンター等を備え付ける

-

「日付・金額・取引先」の3つの要素で検索できる

加えて、次のいずれかの措置をとることが必要。

- 日付又は金額での範囲指定検索

- 2つの要素を組み合わせた検索ができること

-

税務調査等の際に電子取引データのダウンロードの求めに応じることができること

-

※

「基準期間(2年(期)前)の売上高が5,000万円以下の方」等は、電子取引データのダウンロードの求めに応じることができるようにしていれば、3.の検索要件を満たす必要はない。

-

※

消費税におけるインボイス制度の概要及びデジタルインボイスとの関係

2023年10月1日から、日本でもインボイス制度が導入されました。これは、消費税の仕入税額控除の方式を見直すもので、適格請求書発行事業者だけが、仕入税額控除の際に必要となる「インボイス」を発行できるようになりますが、買い手において、紙のインボイスやデジタルインボイスいずれにおいてもインボイスの保存が必要となり、経過措置があるものの、原則当該インボイスに基づき仕入税額控除が適用されることになります。

デジタルインボイスの目的と狙い

「インボイスのやり取りを含めて、バックオフィス業務をデジタル完結させることは、いまや世界的なトレンドとなっている。日本におけるインボイス制度の実施も、事業者の実務のみならず経済活動そのもののデジタル化する一層の好機になると考える」※とあるように、紙や電子インボイスでのやり取りは、会計処理や振込処理等のバックオフィス業務の自動化にはつながらない場合が多くあることから、デジタルで完結できるデジタルインボイスが普及することで、生産性が高められ、人の業務を大幅に削減できます。

Peppol(ぺポル)とは

Peppol(ペポル)とは、Pan European Public Procurement Onlineの略称であり、「電子化した請求書などの電子文書をネットワーク上でやり取りするための「文書の仕様」、「運用ルール」、「ネットワーク」に関する世界標準規格です。Peppolは世界的に利用されており、日本では、デジタル庁がPeppolをベースとしたわが国におけるデジタルインボイスの標準仕様(JP PINT)の管理等を行っています。」※

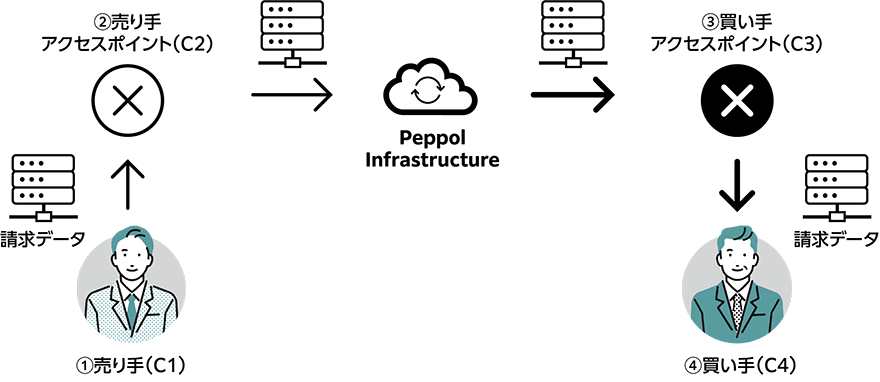

Peppolは、「4コーナーモデル」と呼ばれる構造となっており、ユーザー(売り手(C1))は、売り手のアクセスポイント(C2)を通じ、Peppolネットワークに接続し、買い手のアクセスポイント(C3)にデジタルインボイスを送信し、買い手(C4)に届けられる仕組みとなります。

Peppolユーザーは、アクセスポイントを介してネットワークに接続することで、Peppolネットワークに参加している全てのユーザーとデジタルインボイスのやり取りが可能となります。

メールとPeppolの違い

取引先に請求書のPDFをメールで送るのと比較すると、取引先がPeppolネットワークに参加していれば、取引先のアドレスを知らなくても、Peppol ID(メールアドレスの代わりとなるもの)宛にデジタルインボイスを送信することができます。

Peppol IDは、日本では国の固有番号+法人番号もしくはインボイス番号、GLN(企業・事業者識別コード)を使用した番号となっております。

よって、国内においては、国税庁の法人番号公表サイト、インボイス制度適格請求書発行事業者公表サイト等を使用して相手先のPeppol IDを把握することができますし、現時点ではPeppol Directoryというサイト※で国を問わずグローバルにPeppol IDを確認する事ができます。

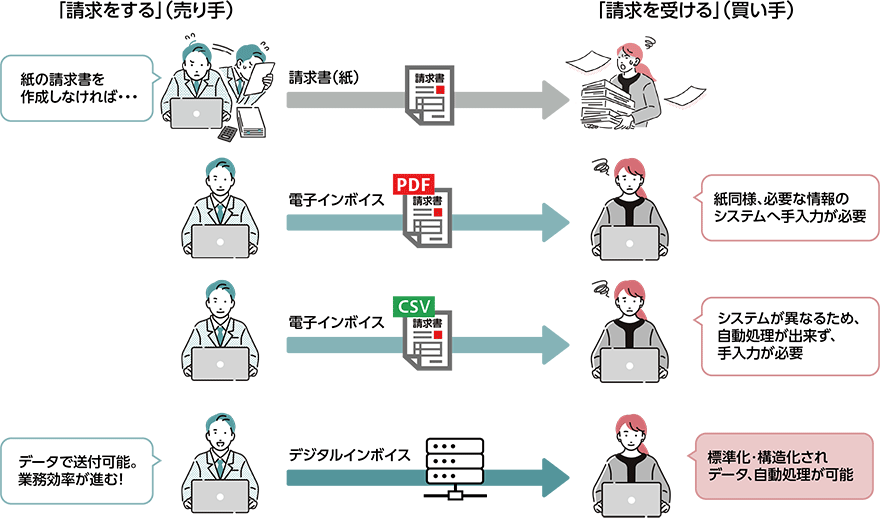

PDFの電子インボイスとデジタルインボイスの違い

PDF形式で作成された電子インボイスと、Peppolネットワークを介してやり取りするデジタルインボイスの違いとして、特徴的なのがデジタルインボイスは前述したJP PINTという国内の標準仕様に従ったXML形式のドキュメントファイルであるという点です。

XMLというマークアップ言語で各要素の基本構造が標準化されております。

これにより、コンピュータによるインボイスの中身の解析が容易となり、OCRや人が目視で読み取るという作業が不要となります。

Peppolネットワーク内で、このデジタルインボイスをやり取りすれば、送信側と受信側で異なるシステムを使用していても、デジタルインボイスに対応したシステムであればお互いにドキュメントの送受信ができます。

仮に、受信側のシステムがデジタルインボイスに対応していない場合でも、送信側からデジタルインボイスを専用のWEBサイトで閲覧又はPDF形式等でダウンロードできる専用ビューワを案内されるのではないでしょうか。

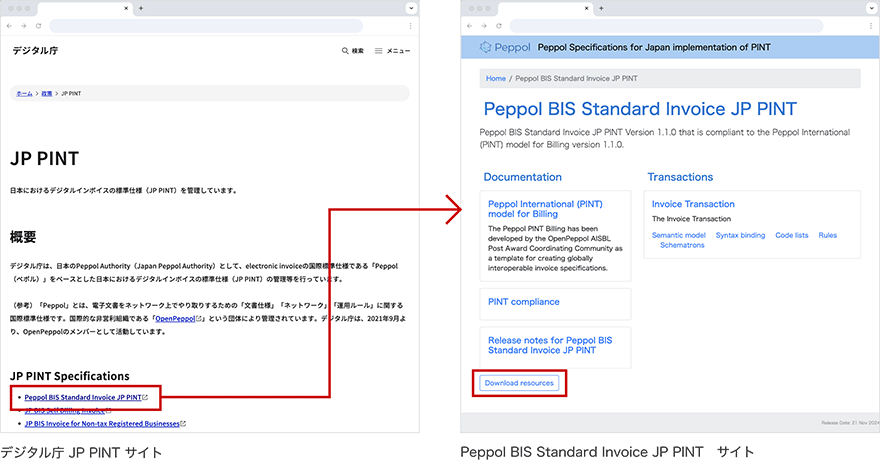

デジタルインボイスのサンプル

デジタルインボイスのサンプルは、デジタル庁のWEBサイトの「 Peppol BIS Standard Invoice JP PINT 」から「Download resources」をダウンロードできます。

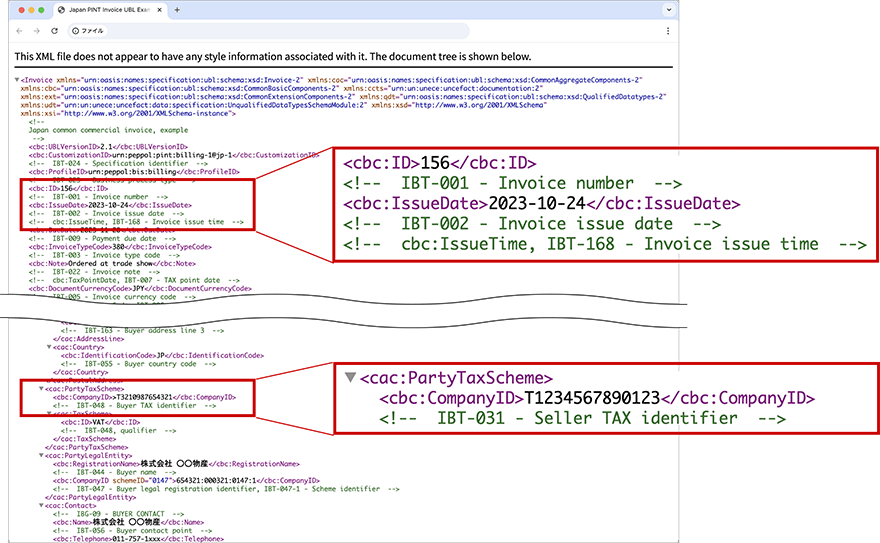

「 Peppol BIS Standard Invoice JP PINT 」サイトの「Download resources」を押下し、ダウンロードしたZipファイルのうち「Japan PINT Invoice UBL Example.xml」というxmlファイルを試しにブラウザーで開いてみます。

開いてみると、要素ごとにインボイスの中身の情報の記載があることが分かります。

例えば、IDという要素は請求書番号を指定しており、IssueDateという要素では請求書発行日を指定しております。他にもPartyTaxSchemeの子要素であるCompany IDという要素では売り手のインボイス番号を指定していることが分かります。

このように要素ごとにインボイスの情報を指定し、デジタルインボイスが構成されていることが分かります。この各要素の基本構造が標準化されております。

デジタルインボイスのメリット

業務効率化

現状、多くの事業者は主に紙を前提とした請求書の送付や保管等しています。例えば、紙をデータで送付したとしても、保管するために印刷する等、デジタルとアナログが混在する状態もあります。また、デジタル化を推進している事業者においても、振込作業等手入力が一部必要である等、人を介する必要があり、負担がかかっています。

これは、作業プロセスが紙を前提としているためであり、作業プロセスがデジタルを前提とした、デジタルインボイスは、紙の請求書と比べて、発行、送付、受領、処理にかかる時間やコストを大幅に削減できます。また、システム連携による自動化も可能となり、業務効率化に大きく貢献します。

経理業務の自動化

デジタルインボイスは、会計ソフトとの連携が容易なため、請求書データの自動入力や仕訳処理の自動化が可能です。これにより、経理担当者の負担軽減と業務効率化を実現し、人為的なミスを削減できます。

コスト削減

業務効率化や経理業務の自動化を図ることで、従来では工数がかかっていた作業の省略が可能となります。これにより、人件費を削減でき、デジタルインボイスに対応しているシステムを利用することによりデータの保管や管理コストも削減できます。

テレワーク対応

デジタルインボイスは、場所を選ばずに請求書の送受信や処理ができるため、テレワーク環境にも最適です。また、電子データとして一元管理されるため、紛失や破損のリスクも軽減されます。

海外取引のしやすさ

デジタルインボイスの国際標準規格であるPeppolに準拠することで、国境を越えたインボイスのやり取りがスムーズになります。Peppolは、ネットワーク、フォーマット、運用ルールなどを標準化しており、世界各国で利用が広がっています。

Peppolのネットワークを利用することで、企業は異なる国の取引先と、それぞれ独自のシステムやフォーマットを使用することなく、安全かつ効率的にデジタルインボイスをやり取りができます。これは、特に国際取引を行う企業にとって大きなメリットとなります。

デジタルインボイスのデメリット

利用料の上昇

デジタルインボイスを導入するためには、デジタルインボイスに対応したシステムの導入や運用費用、Peppolネットワーク(アクセスポイント)の利用料などが発生する可能性があります。

普及の遅れ

デジタルインボイス導入による業務効率化を実現するためには、取引先も対応している必要があります。そのため、取引先がデジタルインボイスに対応していない場合、従来通りの紙の請求書処理やデータでのやり取りが必要となり、デジタルインボイスのメリットを十分に享受できない可能性があります。

業界特有の慣行への対応

業界によっては、独自の商習慣や請求処理フローが存在する場合があります。デジタルインボイスを導入する際には、これらの慣行に合わせたシステム構築や運用ルールを検討する必要があります。

デジタルインボイス導入手順

STEP 1Peppol IDの取得

Peppol IDとは、Peppol によるデジタルドキュメントの送受信主体となる事業者の識別番号であり、前述した通りメールアドレスのような役割を果たします。

Peppol IDは、デジタル庁認定のPeppolサービスプロバイダー※にて取得の受付をしています。

-

※

デジタル庁認定のPeppolサービスプロバイダー

2024年9月6日時点で36社が認定されています。

STEP 2システム選定

デジタルインボイスに対応したシステムを選ぶ際には、事業者の業務内容や規模、予算などを考慮する必要があります。また、既存システムとの連携や将来的な拡張性なども考慮することが重要です。

弊社グループであるキヤノンITソリューションズでは、「SuperStream-NX」シリーズを提供しておりますが、同シリーズのオプション機能として、デジタルインボイスに対応しております。

STEP 3業務内容の見直し

デジタルインボイス導入を機に、既存の請求書処理フローを見直し、業務の効率化や標準化を図ることが重要です。

また、請求書の管理方法やシステムについてもあわせて見直し、適切に管理していくことも重要です。

STEP 4システムと人の業務配分

デジタルインボイス導入により、自動化できる業務と人が行うべき業務を明確化し、適切な業務分担を検討する必要があります。

STEP 5導入後の評価と改善

デジタルインボイス導入後は、運用状況を定期的に評価し、課題や改善点を見つけて継続的に改善していくことが重要です。

まとめ

デジタルインボイスの未来展望

デジタルインボイスは、今後ますます普及していくと考えられますが、ヒューマンエラーや不正のリスクが低減されたり業務が効率化されることで、事業がさらに加速される等、事業者にとってさまざまな形で恩恵を受けることができます。

事業者は、早期にデジタルインボイスに対応することで、業務効率化や競争力強化などのメリットを享受することができるでしょう。

事業者が取るべき行動

まずは、デジタルインボイスに関する情報収集を行い、事業者にとってのメリットやデメリットを理解することが重要です。その後、導入計画を策定し、段階的に準備を進めていくことが大切です。

この段階的にというのは、デジタルインボイスでのやり取りは、取引先も対応している事が好ましいため、すぐにはデジタルインボイスを採用できない状況があることや電子帳簿保存法成立以降、電子取引の義務化対応等につき、事業者において対応されていない場合も想定されることから、上記デジタルインボイスの導入計画策定を見据えて、まずは、電子インボイスにつきしっかりと対応していくことが重要です。

電子インボイスについて、キヤノンマーケティングジャパンでは、「DigitalWork Accelerator」という、長期保管、活用に適したサービスがありますが、これは、取引関係書類を電子帳簿保存法に対応した形で長期保管・運用する電子取引管理サービスと業務を効率化することに特化した業務別サービス、業種ごとの固有のプロセスに対応した業種別サービスを連携し、電子帳簿保存法への対応及び業務プロセス変革を促進するクラウドサービスです。

ご検討の際は、ぜひ当社までお気軽にお問い合わせください。

継続的な改善と評価

デジタルインボイス導入はゴールではなく、スタートです。導入後も、継続的に運用状況を評価し、改善を繰り返すことで、より大きな効果を得ることができるでしょう。

監修:税理士 宮地 宏樹(みやじ ひろき)

KPMG税理士法人にて、日系企業や外資系企業の申告業務、国内税務や国際税務に関する税務アドバイス業務等に従事。中小の税理士法人にて、主にベンチャー企業の税務支援に従事し、2022年に事務所開設。

元大学非常勤講師、月刊税理等の税務雑誌への執筆・寄稿

ご案内

本コラムは執筆時の情報をもとに作成しており、その内容の正確性を保証するものではありません。予告なく内容を変更する場合もございますので、情報の利用はご自身の責任において行っていただきますようお願い致します。万が一の損害などについては、当サイトでは責任を負いかねますことをご了承ください。

関連ソリューション

こちらの記事もおすすめです

DigitalWork Acceleratorについてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 デジタルドキュメントサービス戦略推進課