【令和4年1月改正】

電子帳簿保存法改正「5つの改正ポイント」と対応にあたり検討すべきこと

令和3年度の税制改正において、いわゆる「電帳法(電子帳簿保存法)」の改正が行われ、令和4年1月1日より施行されます。政府が進めるデジタル化・グリーン化政策の一環として、会計業務の生産性向上、記帳水準の向上などを目的としたものです。電帳法そのものは新しい法律ではありませんが、他の主要先進国と比較すると導入・定着が遅れています。今回の改正で抜本的な制度の見直しが図られ、またデジタルトランスフォーメーション(DX)推進の機運が高まっていることなどから、様々な業種で帳簿・書類の電子化が一気に進むと見られています。そこで本コラムでは、改正内容と現行制度との違い、電子化の必要性と注意点などを解説します

そもそも「電子帳簿保存法」は何を目的とした法律なのか

冒頭で“いわゆる電帳法(電子帳簿保存法)”と書きましたが、正式な名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」。企業はもちろん個人レベルでもパソコンの普及率が高まり、社内閲覧文書をはじめさまざまな書類が、紙からデジタルへと切り替わってきた平成10年に制定された法律です。

制定の目的は、同法の第一条に明示されている通り、「国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減するため」だったのですが、電子保存に踏み切る企業は少数でした。と言うのも、同法施行当初、電子データとしての保存が認められるのは、帳簿の記録開始段階から一貫して、会計ソフト等を使って作成した帳簿・書類だけだったからです。さらに、電子データでの保存を開始する3ヵ月前までに所轄税務署で手続きを行い、承認が得られるまで待機しなければならないという期間的なロスもありました。

その後、「e-文書法」が施行された平成17年より、スキャナ読取りした帳簿の保存が可能となり、平成27年にはスキャナ保存の規制を一部緩和。3万円以上の契約書や領収書がスキャナ保存可能となったほか、電子署名や書類の大きさの情報も不要になりました。翌28年にはスマホ、デジカメ等で撮影したデータも保存可能となり、31年にはスキャナ保存申請が承認される前に受領した書類も、スキャニング画像として保存できるようになりました。

令和2年からは、キャッシュレス決済の急速な普及に対応するため、電子取引データの保存に際して、当該データを訂正削除できない又は訂正削除履歴を残すシステムで当該データの授受及び保存を行うことも認められるようになりました。「納税者の負担軽減」を目的とする法律だけに、時代のニーズに合わせた規制緩和は、これまでにも進められてきたのです。

お客さまのビジネスを支援する 改正電子帳簿保存法支援ソリューション

取引の一連の流れ「受取→スキャン・登録→保管・検索」の中で発生する各種業務を支援するソリューションについてご紹介しています。

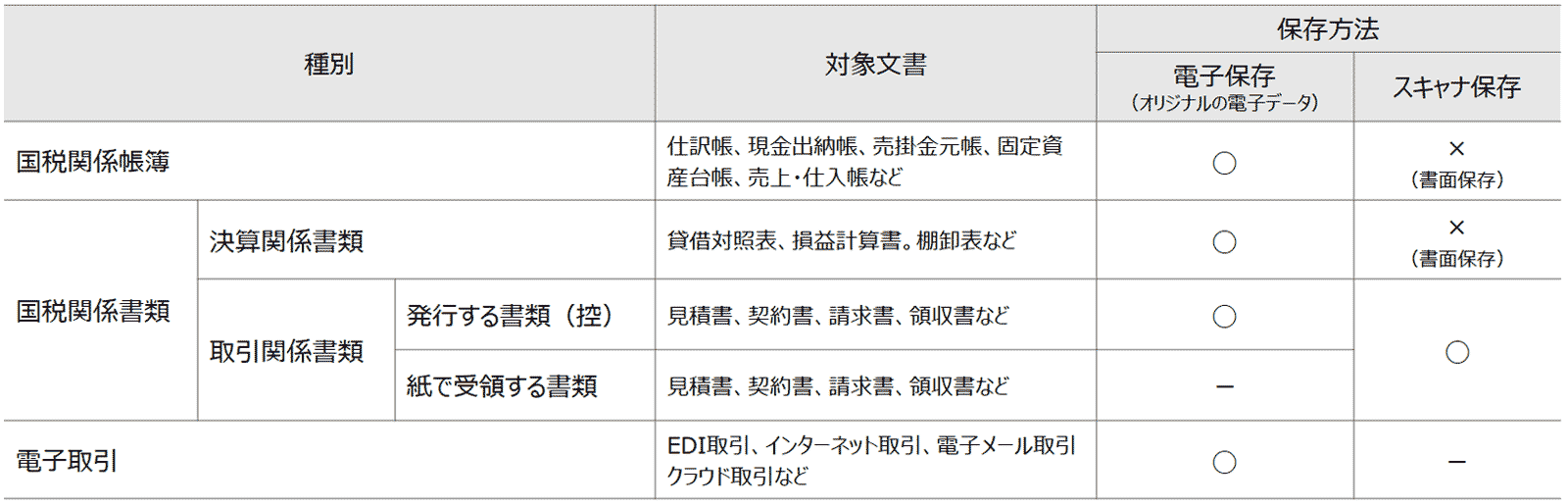

対象となる帳簿の種類と保存方法の違いについて

各税法により紙での保存が義務付けられていた帳簿書類のうち、一定の要件を満たして作成された帳簿や、電子メールなどで授受した取引情報などを電子データとして保存できるように定めた電帳法。同法の対象となるのは、次の3種類です。

電帳法の対象

1. 電子帳簿等保存

会計ソフト等を用いて、電子的に作成した国税関係帳簿や国税関係書類を、作成データのまま保存するやり方。

2. スキャナ保存

紙で受領・作成した書類にタイムスタンプを付与し、画像データとして保存するやり方。

3. 電子取引

取引先などからの電子メールや、ネットからのダウンロードなどで授受した取引情報にタイムスタンプを付与するなどして、データで保存するやり方。

そして、帳簿・書類の種類によって認められる保存方法が異なります。

次の表をご参照ください。

また、保存要件も次のように帳簿や書類の種類別に細かく定められています。

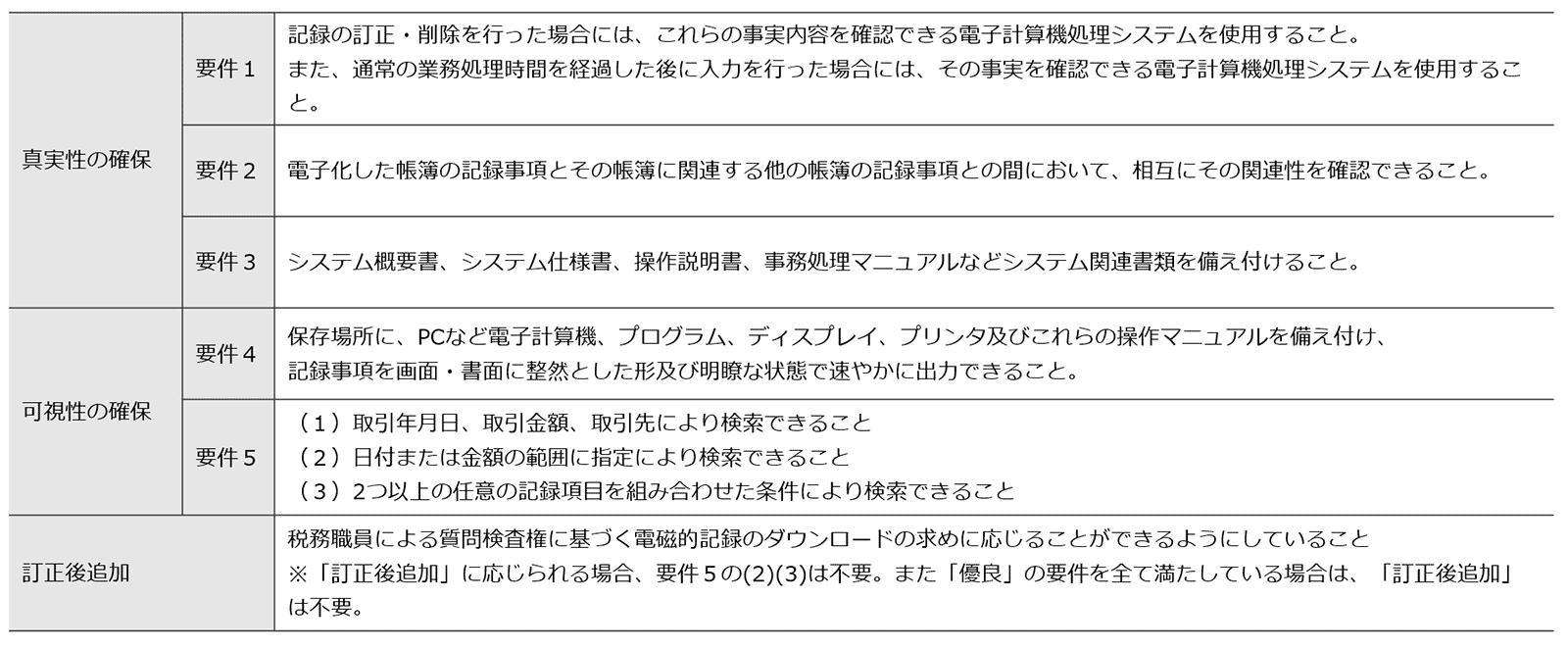

優良な国税関係帳簿における電子データ保存の要件

優良な国税関係の帳簿・書類を電子データで保存する場合、「真実性の確保」と「可視性の確保」が必要要件となります。特に国税関係帳簿は、税制上最も重要な書類なので、以下の全要件を満たさねばなりません。

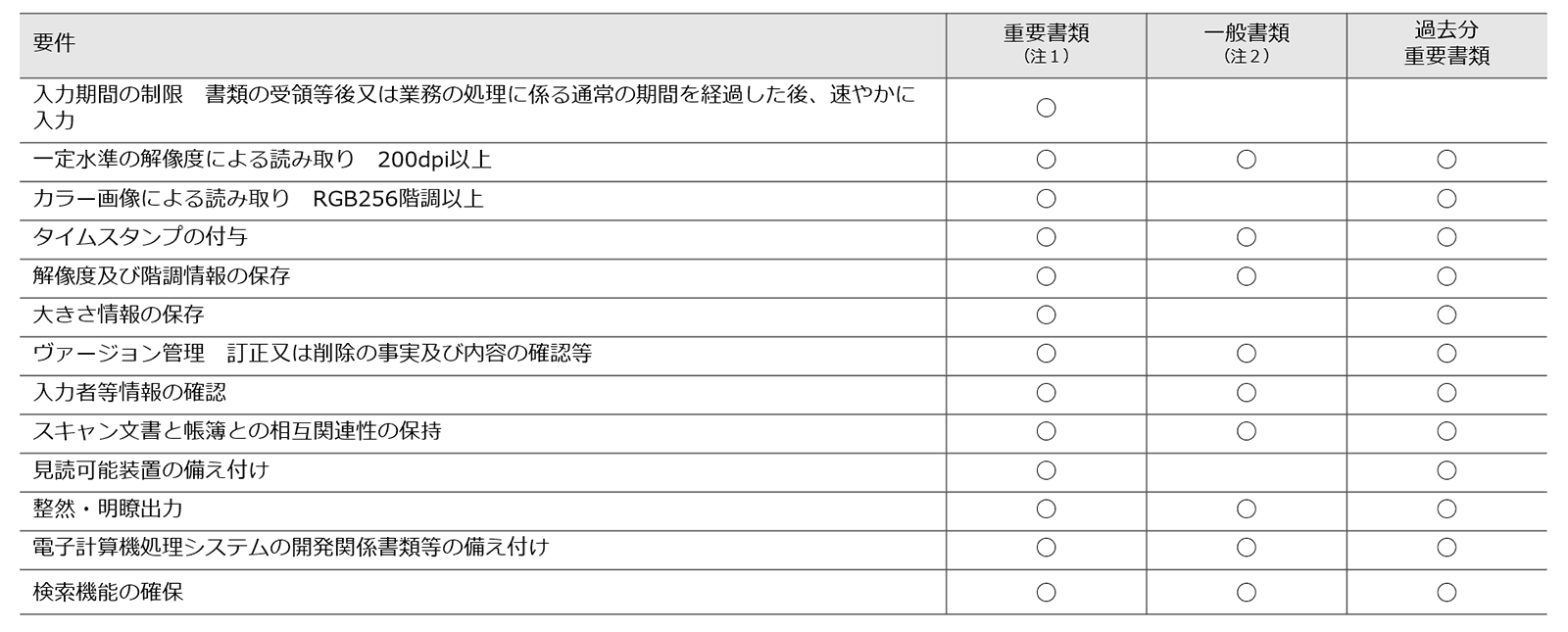

国税関係書類におけるスキャナ保存の要件

国税関係書類のうちスキャナ保存が認められるのは、取引先などから受領等した「紙」の書類です。重要書類と一般書類に分類され、それぞれ以下の要件を満たす必要があります。

-

※1

決算関係書類以外の国税関係書類(一般書類を除く)をいう

-

※2

一般書類・・・資金や物の流れに直結・連動しない書類として規則第2条第7項に規定する国税庁長官が定めるものをいう

参考 電子帳簿保存法一問一答【スキャナ保存関係】,令和3年7月,国税庁

電子取引に関する電子データ保存の要件

電子メールでの取引情報を送受信だけでなく、Web上での発行、EDI(電子データ交換)など、「取引情報の授受を電磁的方式で行う取引」全般が、電子取引に該当します。

これら電子取引による取引情報は、送信側・受信側ともに保存義務がありますが、電帳法で認められているのは、授受したデータを自社サーバやWebサイト、クラウドサーバ等に「そのまま保存する」こと。紙に出力して保存することは認められなくなりました。

参考 電子帳簿保存法一問一答【電子取引関係】,令和3年7月,国税庁

お客さまのビジネスを支援する 改正電子帳簿保存法支援ソリューション

取引の一連の流れ「受取→スキャン・登録→保管・検索」の中で発生する各種業務を支援するソリューションについてご紹介しています。

今回の改正に伴う変更点と業務に直結する主な改正ポイント

令和4年にスタートする改正電帳法。主な改正ポイントは、次の5点です。

改正前・後の違いと現場への影響などについて見てみましょう。

1. 承認制度の廃止

帳簿類を電子データとして保存するためには、従来、運用開始3ヵ月前までに所轄税務署での手続きを済まさねばなりませんでした。利用する会計システムなどを記載した「承認申請書」、処理の責任者や作業工程を明記した「事務手続きの概要」を作成・提出した上で内容の精査を受け、承認が得られるまで待機しなければならないため、面倒な上に期間的なロスも発生します。

改正後は、法令上の保存要件を満たし、さらに電帳法に対応した機能を備えているスキャナデータの保存システムや会計システムなどが準備できれば、速やかに電子保存に移行することが可能になります。事業者(特に実務責任者等)にとっては、大幅な事務負担軽減となるでしょう。

2. タイムスタンプ要件の緩和

電子データの作成日時を記録するタイムスタンプは、スタンプ日時以降の改ざんが行われていないことの証明となり、スキャナ保存のための必須要件です。

これまで、国税関係書類をスキャニングして画像データとして保存するためには、受領者が自署したうえで3営業日以内のタイムスタンプ付与が不可欠でした。改正後は受領者の署名が不要になるほか、タイムスタンプの付与期間も最長約2ヵ月以内に延長。実務担当者にとっては対応期間に余裕ができました。

また、訂正削除履歴の残る(あるいは訂正削除ができない)システムで、入力期間内に入力したことを確認できる時刻証明機能を備えていれば、タイムスタンプの付与要件に代えることができます※。

-

※

例えば、SaaS型のクラウドサービスが稼働するサーバ(自社システムによる時刻の改ざん可能性を排除したシステム)がNTPサーバ(ネットワーク上で現在時刻を配信するためのサーバ)と同期しており、かつ、スキャナデータが保存された時刻の記録及びその時刻が変更されていないことを確認できるなど、客観的にそのデータ保存の正確性を担保することができることなどが求められます。

3. 適正事務処理要件の廃止

スキャニングによる帳簿の電子保存を行っている企業にとって、大きな重荷になっていたのが「適正事務処理要件」に基づく内部統制です。不正改ざん等を防止するため、電子データの事務処理に関する社内規程を整備し、厳重なチェック体制の下で「定期検査」を行わねばなりませんでした。

事務処理については担当者を相互けん制(チェック)するため、2名以上での対応が求められていたほか、紙の原本と電子データとの突き合わせ作業を行うため、定期検査実施日まで原本の破棄ができなかったのです。

改正により、適正事務処理のために社内規程整備を行う必要はなくなり、事務処理も1名での対応が認められるようになります。また、定期検査までの保存が必要だった原本も、スキャナ後にすぐに破棄できるようになるため、事業所におけるペーパーレス化を推進しやすくなります。

4. 検索要件の緩和

電子データを保存する際、データ管理や内容の確認・閲覧のため、検索機能を確保する必要があります。ただ、従来の電帳法は検索機能の要件として、取引年月日や勘定科目、取引金額、帳簿の種類に応じた主要な記録項目などの条件設定を必須としており、範囲指定や項目など、2つ以上の任意項目を組み合わせた条件設定も要件に含んでいました。

検索要件が細かく複雑だと、登録も管理も非常に面倒です。改正後は検索要件が簡素化され、条件設定が取引年月日及び取引先、金額のみになります。また、データの保存義務者が国税庁などの要請で電子データをダウンロードする際は、範囲指定や項目の組み合わせ設定をする必要もなくなるので、現場業務の負担がかなり軽減されそうです。

5. 電子取引データの紙出力等保存の廃止

電帳法が認めていた「電磁的記録の出力書面等の保存をもって当該電磁的記録に代えることができる措置」が廃止されることによって、電子メールに添付されたPDF請求書やEDIシステム経由で授受したデータは、電子データの保存要件に沿って管理・保存しなければならならなくなりました。

以上の通り、これまで電子保存の普及を妨げていた数々の制約に対し、抜本的な見直しが図られました。特に、取引先などから紙で受領・作成した書類を画像データとして保存する「スキャナ保存」を検討中の企業にとって、制度導入に向けた“ハードル”が大幅に低くなるのは間違いないでしょう。

一方で、電子取引データの保存に関しては、紙での保存が認められなくなり、従来の運用を見直さざるを得なくなりました。これは、すべての企業が対応しなければいけない新たな“制約”だと言えます。

キヤノンマーケティングジャパンが見据える電子保存の今後

改正に伴い、企業は今後どのように対応していくことになるのでしょうか?

紙で受領する書類について

スキャナ保存の観点からすると、以下いずれかの対応を選択することになります。

| 選択1 | 従来通り紙のまま保存 |

|---|---|

| 選択2 | スキャナ保存(タイムスタンプ付与等及び訂正削除履歴の残るシステム) |

電子取引での受領書類について

前述の通り、「紙での保存ができない」ことになりました。

これは、電帳法を活用しない企業でも同様であり、電子取引を行っているすべての企業においていずれかの対応が必要となります。

| 選択1 | 発行先においてタイムスタンプが付与されたデータを保存 |

|---|---|

| 選択2 | 受領後、タイムスタンプ付与して保存 |

| 選択3 | 訂正削除履歴の残る(訂正削除のできない)システムにてデータの授受及び保存 |

| 選択4 | 訂正削除の防止に関する事務処理規定の整備・策定し、これに準拠した運用及びモニタリングを行う |

紙で受領する書類と電子取引で受領する書類を別々に管理するのか、一緒に管理するのか。タイムスタンプを付与する運用をするのか、データの授受及び訂正削除履歴の残るシステムで運用するのか。事務処理規定を設け、不正防止を運用面で担保するのか。各企業の考え方や方針、対象業務の特性や業務プロセスの現状などを踏まえ、それぞれの企業にあった選択が必要です。

今回の法改正により、特にスキャナ保存の場合、タイムスタンプの付与期間が延長されたり、2名以上での対応が必要だった事務作業が1名で良くなったりと、電子保存体制への移行がグッと現実的になったと言えます。

一方で、前述の通り、改正電帳法の施行後は、電子取引データの紙出力保存が廃止されます。

これは「デジタル庁」の創設をはじめ、行政DXの推進やデジタル社会形成に力を入れる日本政府の、デジタル化・ペーパ-レス化に向けた強力なメッセージであると解釈して良いでしょう。

キヤノンマーケティングジャパンとしては、電帳法改正に伴って、国内のほとんどの企業が「電子保存」を意識しなければならない時代に突入すると考えています。社内のみならず、取引先にPDFで書類を発行してもらうよう依頼し、紙の書類から電子取引に移行することも有効かもしれません。

いずれにしても電子メールやインターネット等を介した電子取引は、今後さらに拡大するでしょう。自社の業態や規模に適した、紙と電子の取引書類の取扱い方を真剣に検討すべき時期が迫っているのです。

改正に対応した電子化で検討すべき3つのポイント

POINT1「業務プロセスと運用体制の見直し」を図る

まず一つ目のポイントは、電子データを活用する上での「業務プロセスと運用体制の見直し」を図ることです。現在、メール等で受領した電子データを、わざわざ紙に出力して承認・申請を受けるなどの処理を行っている企業も少なくないようです。電帳法改正を機に電子データに関する業務プロセスの見直しを進め、紙出力せずに承認や処理のプロセスを完了できるよう運用体制を整備することで、よりスムーズな電子化が実現できると考えます。

POINT2「システムの選定と電子化手段の検討」をしっかり行う

2つ目のポイントは、「システムの選定と電子化手段の検討」をしっかり行うことです。電子保存に必要な要件を満たしたシステムを選定することはもちろんですが、日々発生する各種書類を、確実にスキャニングして管理する作業は、思いのほか手間と時間を要するもの。そうした点も踏まえ、紙書類を電子データ化する手段について、必要な人材や時間、機材などが十分かどうかを確認しておくことが肝心です。

POINT3「将来を見据えた運用」を構築する

そして3つ目のポイントは、「将来を見据えた運用」を構築することです。税務上は帳簿書類の7年間の保管が求められており、電子データについても同様に7年間の保存が必要となります。長期にわたり「真実性の確保」と「可視性の確保」を実現し続けるには、十分な運用設計が必要です。運用中にシステムの変更が入る、取引先に特殊な運用が発生する、などの可能性が考えられます。それらに対しても対応ができるような運用体制を構築しておくことが大切です。

お客さまのビジネスを支援する 改正電子帳簿保存法支援ソリューション

取引の一連の流れ「受取→スキャン・登録→保管・検索」の中で発生する各種業務を支援するソリューションについてご紹介しています。

紙書類の保管を電子化するメリットとそのために必要な準備

大幅な要件緩和や一部要件の廃止が盛り込まれた、今回の電帳法改正。書類を電子化することは、経理業務の負担軽減にとどまらず、印刷コストや管理コストの減少、省スペース、盗難や災害等による紛失リスクの低減など、様々なメリットを企業にもたらします。テレワーク移行へのニーズにも対応できるでしょう。

クラウドサービス、会計システムや帳票保存システム、オンプレミスでの基幹システムなど複数の電子化手段がある中で、どのやり方(どのシステム)が自社に適しているのか、業務プロセスはいまのままでいいのか、よく吟味し電子化のメリットを少しでも多く享受いただければと思います。今回の改正を機に帳簿・書類保存の電子化に向けた一歩を踏み出しましょう。

おわりに

改正内容と現行制度との違い、電子化の必要性と注意点などを解説してきましたが、ご理解いただけましたでしょうか。今回の内容をまとめたお役立ち資料もご用意しております。

下方の資料ダウンロードボタンよりお申し込みください。

なお、国税庁のウェブページに詳細な説明が記載されています。

特に、電子帳簿保存法Q&A(一問一答)は具体的な検討に有効な情報が数多く記載されています。一読されることをおすすめします。

キヤノンマーケティングジャパンでは、日々発生する書類を定期的にスキャン代行する「スキャン電子化定期便」、お客さまに代わって郵送で届く請求書の受領からデータ化まで対応する「請求書受取スキャンサービス」や、注文書や請求書などの紙文書と電子データの一元管理とデータ利活用を促進するクラウドサービス「DigitalWork Accelerator 電子取引管理サービス」、JIIMA認証ドキュメントファイリングシステム「ReportShelter」などをご提供しています。電子帳簿保存法改正に伴い、電子化を検討される際にはぜひお気軽にご相談ください。

-

※

JIIMA認証…公益社団法人日本文書情報マネジメント協会が電子帳簿保存法に規定する機能要件に適合するか機能の仕様について取扱説明書等で確認を行い、法的要件を満たしていると判断したものに認証を行います。

関連ソリューションのご案内

-

お客さまのビジネスを支援する 改正電子帳簿保存法支援ソリューション

お客さまのビジネスを支援する 改正電子帳簿保存法支援ソリューションキヤノンマーケティングジャパングループは、長年のドキュメントサービス導入実績の中で培った業務ノウハウにより、取引の一連の流れの中で発生する各種業務を支援するソリューションを提供し、皆さまの電子帳簿保存法への対応と業務改革を支援します。

-

スキャン電子化定期便

スキャン電子化定期便日々発生する書類を定期的にスキャン代行します。滞りなくデジタルデータ化する体制が業務DXを成功に導きます。

-

請求書受取スキャンサービス

請求書受取スキャンサービスお客さまに代わって郵送で届く請求書の受領からデータ化まで対応します。日々発生する紙請求書の確実な電子保存をご支援します。

-

請求書電子配信サービス「bizform online 配信」

請求書電子配信サービス「bizform online 配信」請求書を電子データで配信するクラウドサービスです。発行元、受取先双方の請求書電子化を促進します。電帳法対応にも安心のJIIMA認証サービスです。

-

DigitalWork Accelerator

DigitalWork Accelerator企業間の取引関係書類(見積書、請求書など)の電子保管を共通サービスとする電子帳簿保存法に対応したプラットフォームの電子取引管理サービスに加え、業務別アプリケーション・業種別SIコアを連携させることでDX推進と業務変革の実現を支援するサービスです。

-

ReportShelter

ReportShelterさまざまな紙文書のイメージデータを検索・表示可能にするオンプレミス型サービスです。タイムスタンプ局/認証局とのインターネット接続で、タイムスタンプ付与・一括検証も可能です。

「BPOソリューション」についてのご相談・お問い合わせ

キヤノンマーケティングジャパン株式会社 BPO企画部